台積電:你不知道的 AI 真正壟斷者

所有人都在討論 Nvidia 的 AI 壟斷。但 Nvidia 的晶片要出貨,得先通過台積電的封裝產線。台積電同時控制封裝產能和 base die 代工,定價方式是「要就接受,不要拉倒」。

討論 AI 產業壟斷的時候,大多數人第一個想到的是 Nvidia。

資料中心 GPU 市佔超過 90%,股價五年翻超過十倍。

但 Nvidia 的晶片要變成產品出貨,得先通過一個關口:台積電。

台積電在 AI 時代的角色已經不只是「幫你做晶圓的代工廠」。

它同時掌控了三個環節,每一個都是 AI 晶片供應鏈的關鍵。

台積電的三重角色

1.製造邏輯 base die

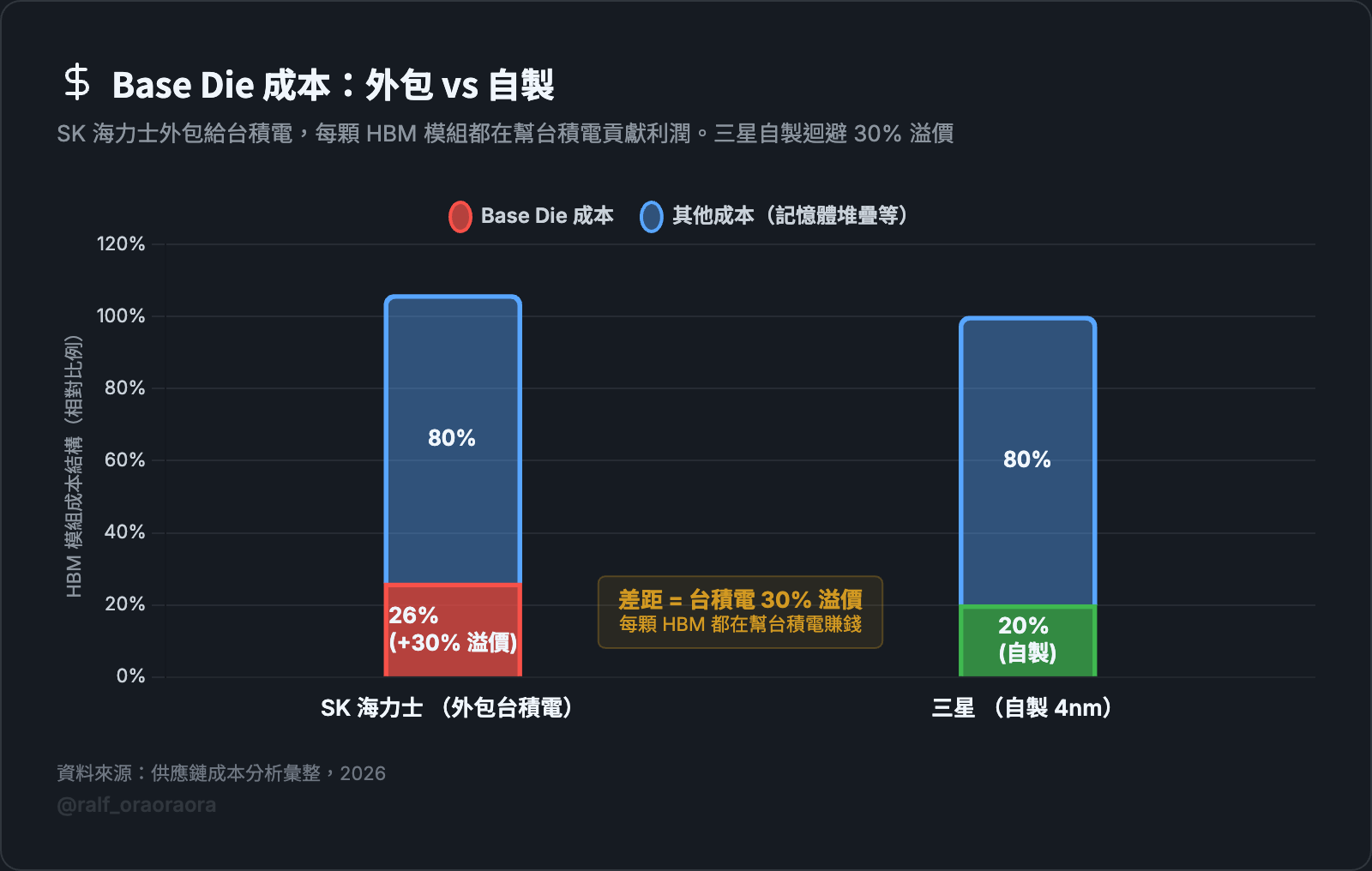

HBM4 每一顆記憶體模組底部都有一顆邏輯晶片,負責控制訊號和供電。

SK 海力士的 base die 交給台積電用 12nm 製程做。

這顆晶片佔模組總成本大約 20%。

SK 海力士沒有自己的邏輯代工產線,想換供應商也沒有同等級的替代選項。

2.CoWoS 先進封裝

AI 晶片不是一顆 die 就能運作,需要把 GPU 和多顆 HBM 封裝在同一塊矽中介層上。這個封裝技術叫 CoWoS。其他封裝廠也能做 2.5D,但能做到台積電這個良率和規模的,目前沒有第二家。

3.SoIC 3D 堆疊

下一代的封裝技術,用銅對銅混合鍵合把晶片垂直堆起來。台積電正在開發,這是未來 AI 晶片封裝的方向。

三個環節放在同一家公司身上,供應鏈裡沒有任何一個客戶能繞開它。

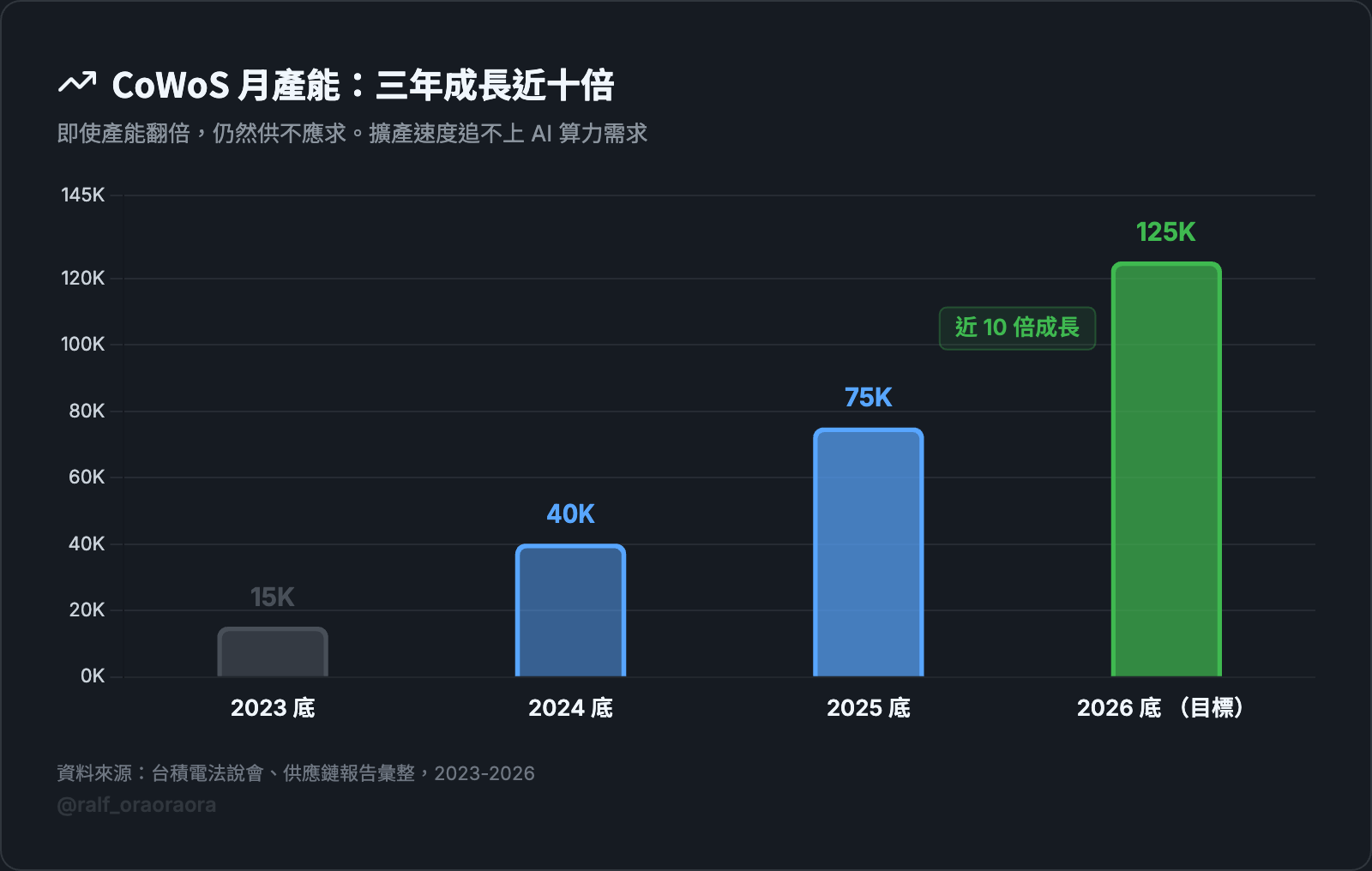

CoWoS 產能是 AI 晶片最大的單一瓶頸

台積電 CoWoS 的月產能,2025 年底大約 75,000 片,目標 2026 年底拉到 120,000 到 130,000 片。跟 2023 年比成長將近十倍。

即使這樣還是不夠。

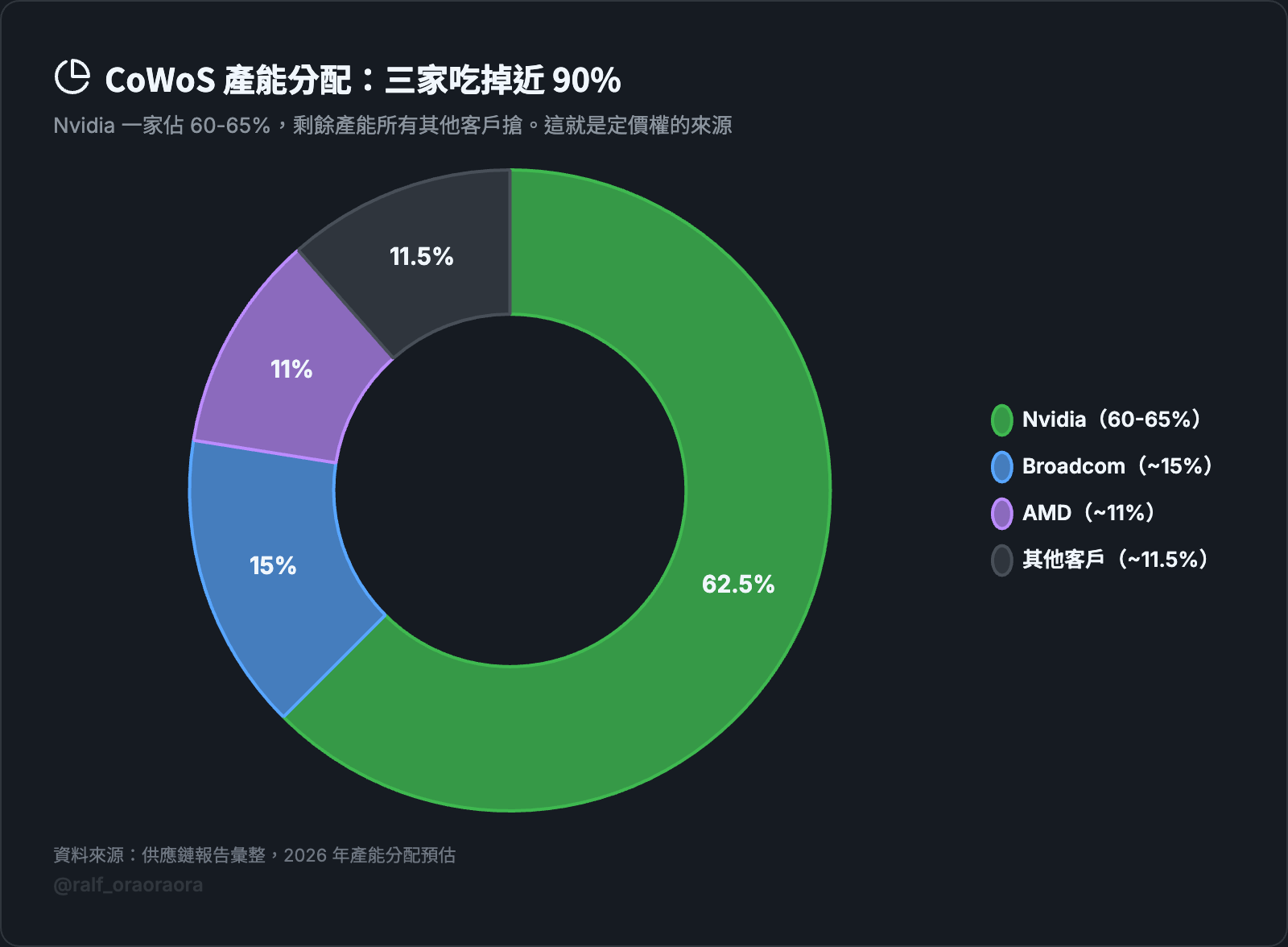

Nvidia 一家就佔了這個產能的 60% 到 65%。

Broadcom 大約 15%,AMD 大約 11%。

三家加起來吃掉將近 90%。

剩下的產能要分給所有其他客戶。

台積電不是沒有在擴產。

2026 年的資本支出預算是 520 到 560 億美元。

嘉義 AP7 正在蓋全球最大的先進封裝中心,台南 AP8 專攻 CoWoS-L。

但 CoWoS 廠房從動工到量產要一年半到兩年,AI 算力的需求是以季度為單位在跳。

擴產的速度追不上需求的速度,產能蓋好就被搶光。

「要就接受,不要拉倒」

台積電的定價方式跟一般代工不太一樣。

供應鏈的人形容台積電的報價模式是「要就接受,不要拉倒」。

你是 SK 海力士也好,你是 AMD 也好,CoWoS 產能就這麼多,你不接受後面排隊的人會接受。

這壓縮了所有依賴台積電的公司的利潤。

SK 海力士把 base die 外包給台積電,成本比自製高出大約 30%。

Base die 佔 HBM 模組成本 20%,30% 的溢價乘上去,每一顆 HBM 模組都在幫台積電貢獻利潤。

在台積電的定價體系裡,唯一的出路是自己做。

目前三大記憶體廠裡,只有三星選擇用自家 4nm 製程自製 base die,直接迴避台積電 30% 的溢價。

但三星能這樣做,是因為它同時有自己的晶圓代工事業部,這個條件 SK 海力士和美光都不具備。

有誰能挑戰台積電嗎

短期內很難。但有幾個方向可以觀察。

Intel Foundry 展示了 EMIB-T 技術,可以在一個 120×120mm 的封裝裡整合 4 顆邏輯晶粒加 12 顆 HBM4 堆疊。

尺寸比台積電的 CoWoS 更大,HBM 整合數量更多。

但 EMIB-T 目前還在「platform-ready」階段,沒有公開客戶,離量產有距離。

Intel 18A 製程的成熟度和客戶驗證是關鍵變數,最快要 2027 到 2028 年才會看到結果。

Amkor 在亞利桑那投資 70 億美元蓋先進封裝廠,承接台積電滿載後的外溢訂單。

日月光也在做。

但外溢訂單跟核心產能是兩件事,替代方案的良率和規模跟台積電差距仍然很大。

Marvell 從設計端切入。

如果 base die 變成針對特定 ASIC 客製的元件,設計端的影響力就會增加,台積電「標準代工」的角色可能被壓縮。

Marvell 已經跟三大記憶體廠合作開發客製化 HBM,利用 HBM4 的 32 個通道做工作負載優化。

但這目前還在早期開發階段,沒有量產時程。

這些挑戰者的共同特徵是:方向都對,但時間都還沒到。

短期內台積電的壟斷地位看不到威脅。

封裝正在變成半導體產業最有價值的資產

台積電的壟斷不只是它自己的事。它反映了整個半導體產業正在發生的一個轉變。

過去,封裝是「後段工序」。晶片設計和晶圓製造才是高價值環節,封裝只是把做好的 die 包起來。

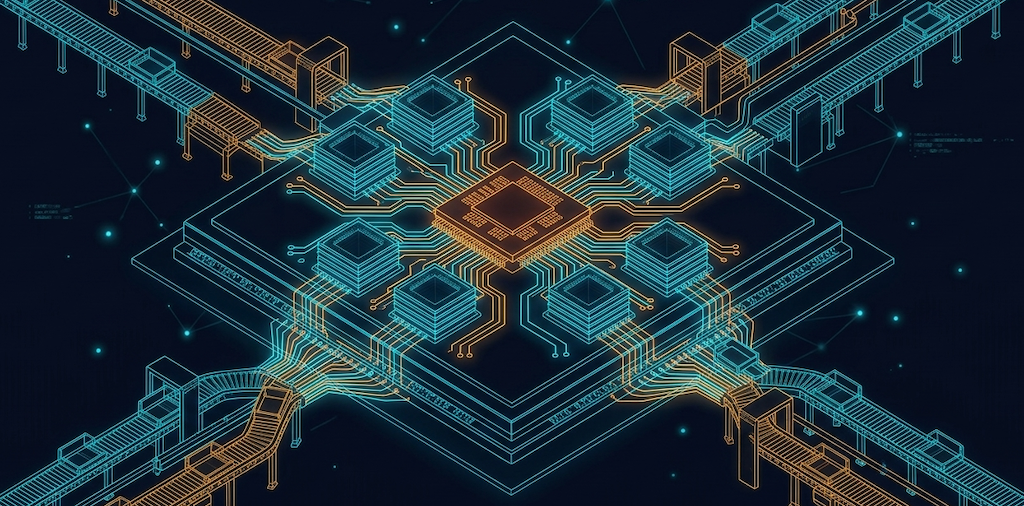

但現在一顆 AI 加速器要在同一個封裝裡塞進 GPU 加 8 顆 HBM 堆疊,良率爬坡、散熱設計、訊號完整性全部在封裝層解決。封裝已經不是後段,它本身就是核心製程的一部分。

台積電提前看到了這件事。

它現在同時是全球最大的晶圓代工廠和最大的先進封裝廠。

晶圓代工鎖住客戶的前段製程,封裝鎖住後段出貨,兩層鎖定疊在一起,客戶要換供應商等於要把整條生產流程重來。

下一代的 HBM4E 和 HBM5 會讓鎖定更深。

Base die 正在從標準品走向客製化。

當封裝變成針對特定客戶設計的客製步驟,更換供應商的成本就更高了。

目前能同時做到記憶體、邏輯代工、和先進封裝三方整合的,主要就是台積電和三星。

怎麼觀察台積電的壟斷會不會鬆動

最直接的指標是 CoWoS 的供需比。

目前需求遠超供給,台積電有完全的定價權。當產能開始追上需求(可能 2027 到 2028 年),定價權會開始鬆動。

其次是 Intel EMIB-T 的客戶驗證進度。

如果有一家主要客戶(例如 Amazon 的自研晶片或某家 ASIC 設計商)選擇 Intel 而不是台積電的封裝,那就是壟斷出現裂縫的第一個訊號。

但有一個方向的發展,反而可能讓台積電更難被取代。

HBM4E 開始讓客戶要求特定功能整合在 base die 上。

當 base die 變成客製品,代工關係就從「幫你做」變成「跟你一起設計」。

台積電跟客戶的綁定會更深,更換供應商的代價更高。

壟斷鬆動的同時,鎖定也在加深。

Nvidia 是 AI 晶片的設計者。

台積電是 AI 晶片的製造者和封裝者。

當所有人都在討論誰設計了最好的 AI 晶片,

真正的壟斷可能在更底層:誰能把這些晶片做出來、封裝好、準時交貨。

目前這個答案只有一個。