CoreWeave vs Nebius:誰承擔了 AI 最大的風險?

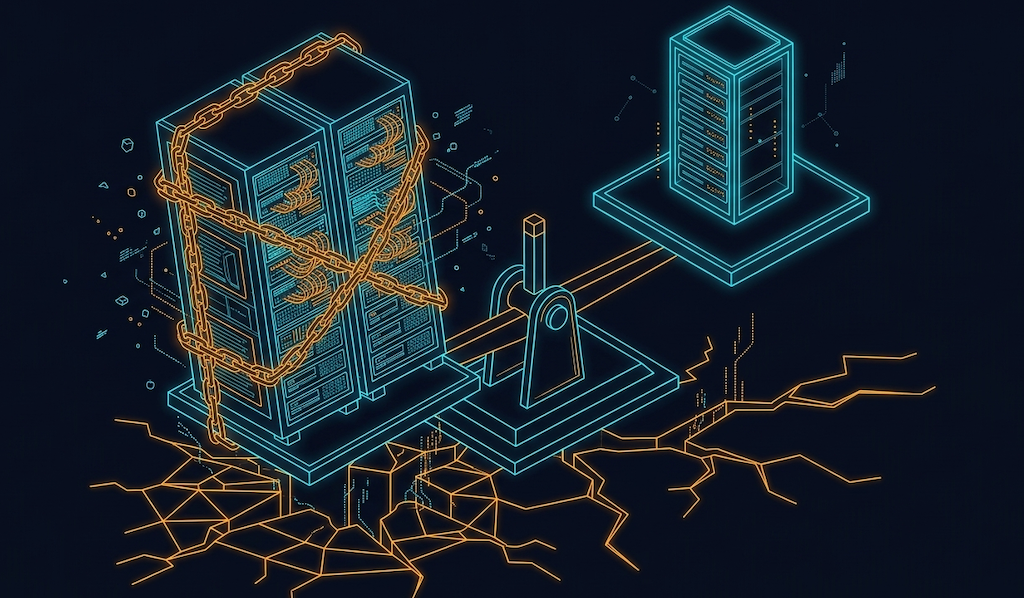

CoreWeave 和 Nebius 做的是同一門生意,但每 $1 營收背負的利息成本差了一倍以上。一家流動比率 0.46,另一家 3.08。同一門生意,兩種完全不同的資本結構,決定了誰能撐過 AI的下行週期。

CoreWeave 和 Nebius 做的是同一門生意:買 GPU,蓋資料中心,把算力租出去。

CoreWeave FY2025 營收 51.3 億美元,年增 168%,未履約合約 607 億。

Nebius FY2025 營收 5.3 億美元,年增 479%,2026 年指引 30 到 34 億。

兩家都在高速成長。

但成長的背後,代價完全不同。

CoreWeave 每 $1 營收背負 $0.24 的利息成本。

Nebius 是 $0.11。

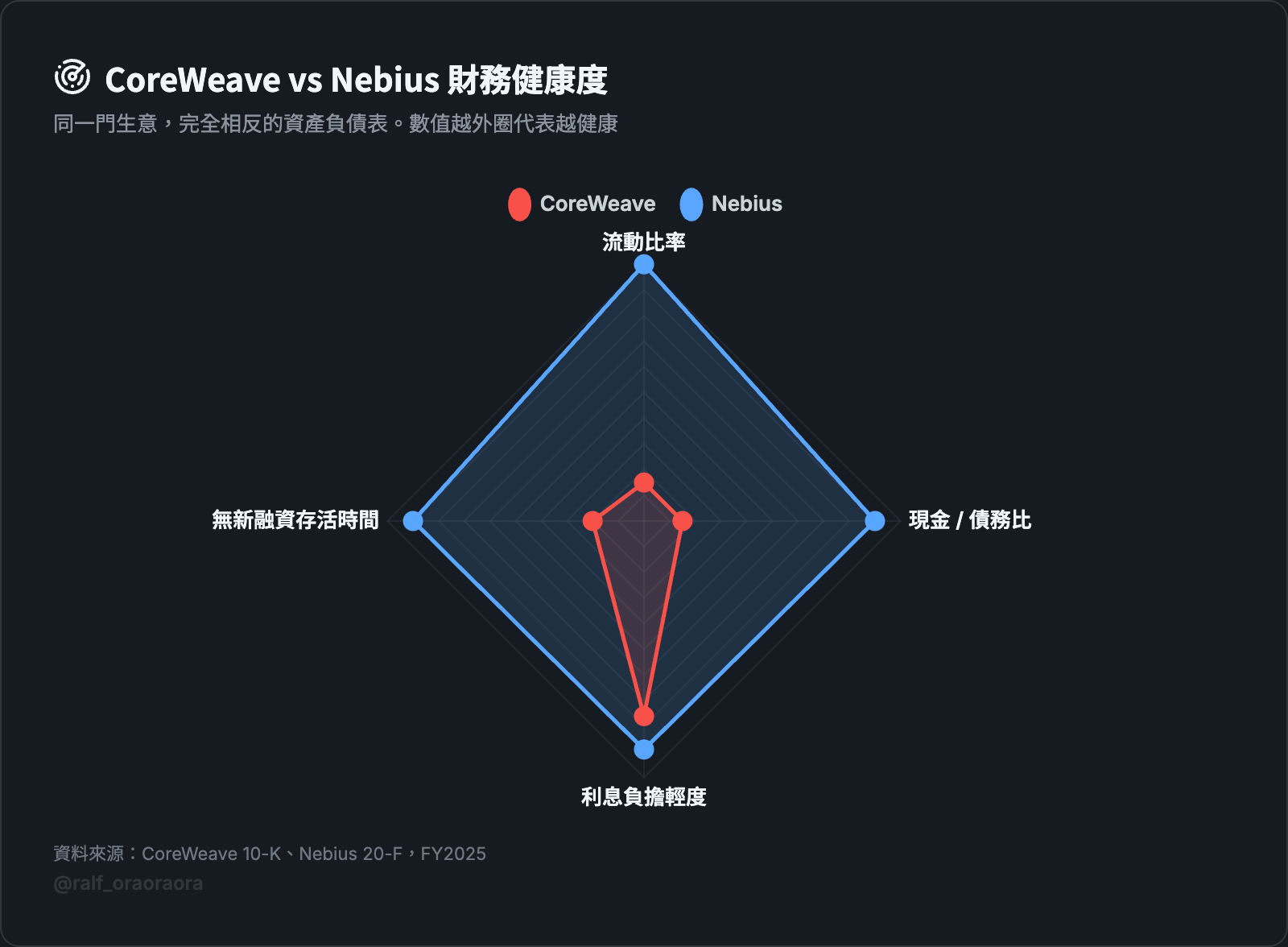

CoreWeave 的流動比率是 0.46,Nebius 是 3.08。

流動比率低於 1 代表公司的短期資產不夠覆蓋短期負債,0.46 代表每 $1 的短期債務只有不到一半的資產可以應對。

這個差距不是營運效率的問題。

是資本結構的根本差異。

同一門生意,兩種完全不同的風險承擔方式。

我花了一些時間研究兩家公司的財報和公開文件(CoreWeave 10-K、Nebius 20-F、投資人簡報),想釐清的是:在 AI 的供應鏈裡,到底誰承擔了最大的風險?

Neocloud 為什麼存在:Hyperscaler 建不夠快

Neocloud(新世代雲端服務) 存在的原因很單純:hyperscaler(超大規模雲端服務供應商) 的基礎設施建設速度跟不上 AI 需求。

Microsoft、Google、Meta、Amazon 都在蓋資料中心,2026 年合計資本支出預估超過 3,000 億美元。

但從規劃到上線需要 18 到 36 個月。

AI 的需求等不了那麼久。

CoreWeave 和 Nebius 就是填補這個時間差的角色。

他們比 hyperscaler 更快部署 GPU 叢集,用更靈活的合約條件吸引客戶。

但這個商業模式有一個結構性的衝突。

GPU 的技術週期大約 2 到 3 年。

Blackwell 之後是 Vera Rubin,再之後是下一代。

每一代新 GPU 出來,上一代的租金就會下跌。

H100 的雲端租金已經從大約 $8/hr 跌到 $2-3/hr。

資料中心的融資和租約承諾是 10 到 20 年。

你的硬體 3 年就過時,但你的債務和租約還要償還 10 年以上。

這個時間差是 neocloud 商業模式脆弱性的根本。

不管是 CoreWeave 還是 Nebius,賭的都是一個故事:AI 需求的成長速度能不能跑贏硬體的折舊速度。

兩家公司對這個賭注的承擔方式完全不同,從資產負債表就能看出來。

CoreWeave 和 Nebius 的資本結構:同一門生意,兩張完全不同的資產負債表

| 指標 | CoreWeave(FY2025) | Nebius(FY2025) |

|---|---|---|

| 營收 | $5,131M | $529.8M |

| 營收年增 | +168% | +479% |

| 淨損益 | -$1,167M | +$29M(含投資重估收益 $599M) |

| 調整後淨損 | -$606M | -$446.7M |

| 總債務 | ~$21.4B(資產抵押債) | ~$4.1B(可轉換債) |

| 利息支出 | $1,229M | $57.8M |

| 利息 / 營收比 | 24% | 11% |

| 現金 | $3,127M | $3,678M |

| 流動比率 | ~0.46 | ~3.08 |

| FY2025 資本支出 | $10.3B | $4.1B |

| 2026 資本支出指引 | >$10.3B | $16-20B |

| 合約電力容量 | 3.1 GW | >3 GW(2026 目標) |

| 最大客戶佔營收比 | Microsoft 67% | 尚未揭露(未來合約以 Meta 為主) |

| 未履約合約(RPO) | $60.7B | 未揭露 |

| 無新融資存活時間 | 約 6 個月 | 約 2 到 2.5 年 |

這張表最值得看的不是營收差距,而是資產負債表的健康度。

CoreWeave 營收是 Nebius 的將近十倍,但現金只有 31 億,短期到期債務卻有 67 億。

流動比率不到 0.5,代表短期內的現金壓力很大。

Nebius 的現金($3.7B)接近總債務($4.1B),流動比率超過 3。

短期來看,Nebius 的財務壓力小得多。

有一個看起來很異常的數字:Nebius 2026 年的資本支出指引是 160 到 200 億美元,比 CoreWeave 還高。

投資更多,怎麼反而更健康?

因為融資工具不同。

CoreWeave 用的是資產抵押貸款,到期要還現金。

Nebius 用的是可轉換債券,到期可以轉為股權。

一個是現金壓力,一個是稀釋壓力。

表格最後一行的「無新融資存活時間」是用現金餘額除以每月的淨現金消耗估算的。

CoreWeave 大約 6 個月,Nebius 大約 2 到 2.5 年。

這個數字直接反映了兩種資本結構在壓力下的韌性差距。

這個差別在順風的時候看不出來,但在逆風的時候會決定誰先撐不住。

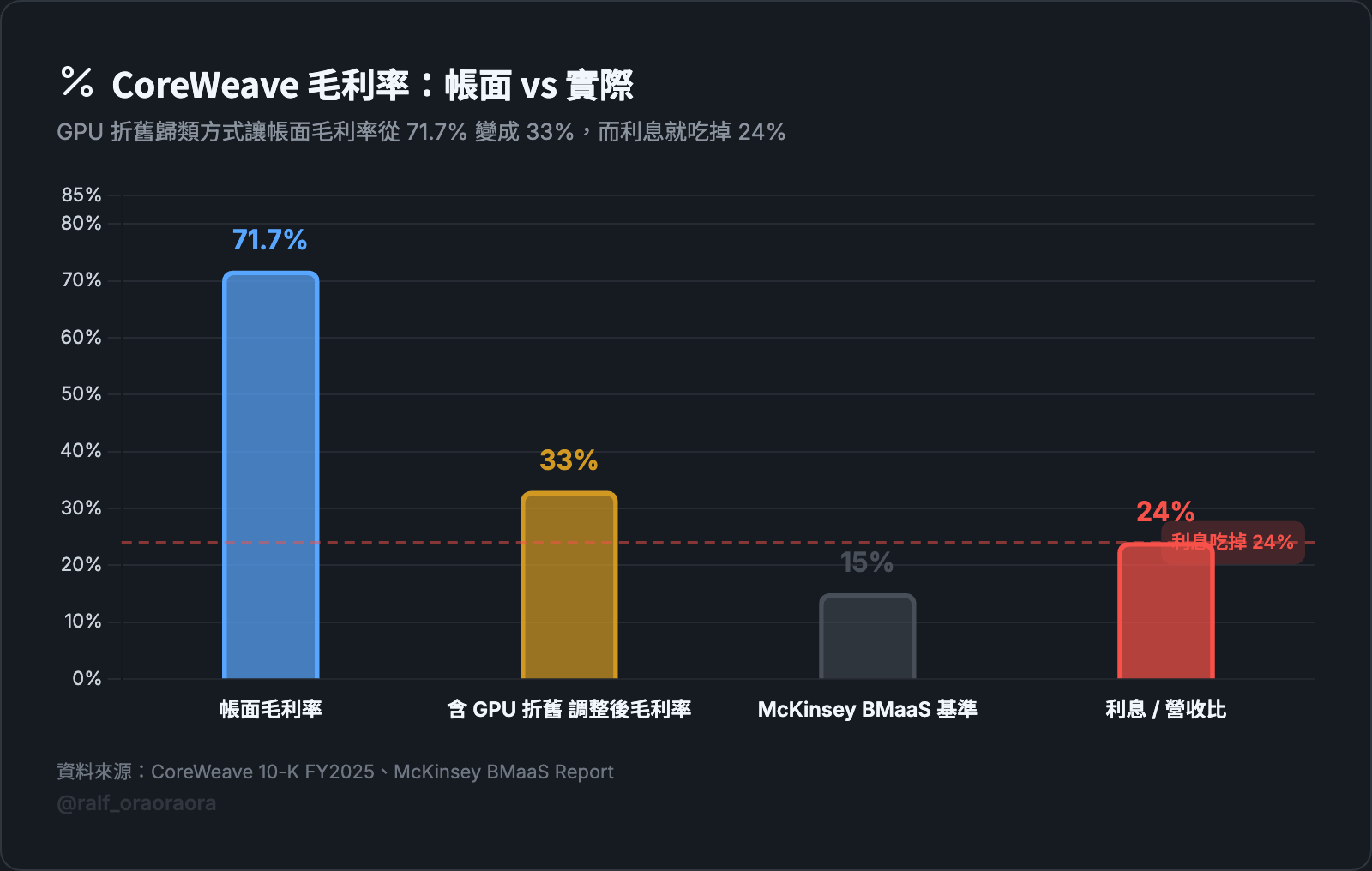

CoreWeave 帳面毛利率 71.7% 的數字背後

CoreWeave FY2025 報告的毛利率是 71.7%。

看起來很好。

但 CoreWeave 把 GPU 折舊歸類在「技術與基礎設施」這個營業費用項目下,不算在營收成本裡。

FY2025 的折舊攤銷總額是 24.5 億美元。

如果把 GPU 折舊計入營收成本(這是大多數硬體租賃業務的做法),毛利率會從 71.7% 降到大約 33%。

McKinsey 對 BMaaS(裸機即服務)的產業基準是:扣除折舊後,毛利率大約 14% 到 16%。

33% 比這個基準高,看起來還可以。

但問題在於,CoreWeave 需要用這 33% 的毛利去支撐 24% 的利息/營收比。

毛利幾乎被財務成本吃掉,留給研發和營運的空間很小。

折舊年限也影響這個數字。

CoreWeave 在 2023 年把 GPU 的折舊年限從 4 年延長到 6 年。

延長折舊年限會直接減少每年的折舊費用,讓帳面利潤更好看。

但 GPU 的實際技術壽命沒有因此變長。

H100 的雲端租金在兩年內從大約 $8/hr 跌到 $2-3/hr,降了大約 70%。

帳面上,這些 GPU 每年還在以原始購入成本的六分之一慢慢攤提,看起來還值很多錢。

市場上,它們能產生的租金收入已經跌了七成。

這個落差在正常時期只是會計問題。

但 CoreWeave 的 GPU 同時也是貸款的抵押品。

當抵押品的市場價值大幅低於帳面價值,貸款方可能會要求補充抵押品或調整貸款條件。

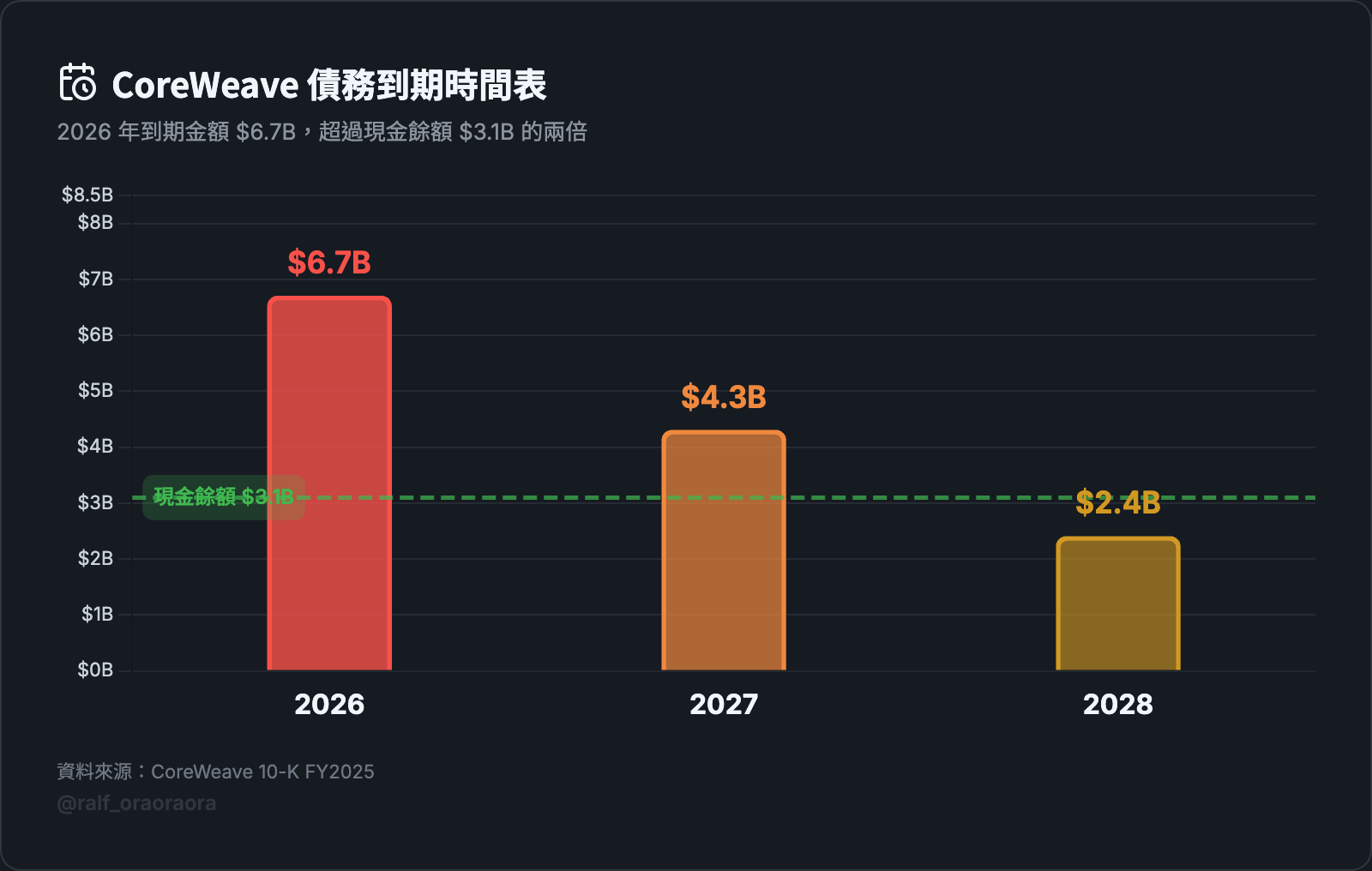

CoreWeave 2026 年的債務到期時間表

CoreWeave 截至 2025 年底的總負債約 214 億美元。

這些債務的到期時間表:

- 2026 年到期:67 億美元

- 2027 年到期:43 億美元

- 2028 年到期:24 億美元

2026 年一年內要到期的金額就超過現金餘額(31 億)的兩倍。

CoreWeave 必須在 2026 年內完成大規模的再融資,否則會面臨流動性問題。

市場風險可以怎麼看?

可以從三個不同來源的信號來觀察。

Altman Z-Score 是一個衡量企業財務健康度的綜合指標,分數越低代表違約風險越高。

CoreWeave 的 Altman Z-Score 是 0.69,遠低於 1.8 的安全線,處於財務困難區間。

這是從會計數字算出來的。

CDS 利差(信用違約交換的價差,可以理解為市場對違約的保險費)是 773 個基點。

這是市場交易者用真金白銀定價出來的,代表市場認為 CoreWeave 的違約風險很高。

做空機構 Kerrisdale Capital 給的目標價是 $6-13,遠低於 IPO 的 $40。

做空機構的目標價通常偏悲觀,因為他們的獲利取決於股價下跌。

但 Kerrisdale 報告裡引用的問題(折舊政策、租金下滑、抵押品價值)跟前面的財報數據一致,不是憑空編造的。

會計模型、市場定價、做空機構的分析,三個獨立來源都有一個共同結論:CoreWeave 的信用風險很高。

還有一個容易被忽略的條件。

CoreWeave 的 Series C 投資人持有一個看跌期權:如果股價在 2027 年 3 月之前低於 $68.16,他們有權要求公司以現金回購這些優先股,金額大約 20 億美元。

CoreWeave 的 IPO 價格是 $40。

要避免觸發這個條件,股價需要在兩年內漲超過 70%。

對一家年虧損 12 億美元的公司來說,這個門檻不低。

如果觸發,CoreWeave 需要在已經很緊的現金流裡再擠出 20 億美元。

這些風險疊加,在下列這些壓力情境下每個事件都可能觸發連鎖反應:

- GPU 租金持續下滑,營收成長不如預期

- GPU 的市場價值低於帳面價值,貸款方要求補充抵押品或提前還款

- 再融資成本上升,因為市場已經對 CoreWeave 的信用風險定價很高(CDS 773 bps)

- 債務契約被觸發(例如財務比率低於約定門檻),貸款方有權提前收回本金

- 被迫發行更多股票或可轉債來籌資,大幅稀釋現有股東

- 如果以上都無法解決,流動性危機

這些不是預測數次。

CoreWeave 的營收成長和 607 億的合約 backlog 是真的,如果 AI 需求持續成長,這些壓力可以被消化。

但這個結構意味著,CoreWeave 的容錯空間很小。

一個大客戶減少訂單,或者 GPU 租金下滑速度超過預期,連鎖反應就可能啟動。

Nebius 的風險是股權稀釋,不是現金壓力

用同一套財務指標來看 Nebius,幾乎是相反的圖像。

債務 41 億美元,全部是可轉換債券,票面利率 1% 到 2.6%。

這意味著 Nebius 每年的利息支出只有 5,780 萬美元,大約是 CoreWeave 的二十分之一。

同時 Nebius 手上的現金有 36.8 億,幾乎可以覆蓋全部債務。

流動比率 3.08,短期內沒有現金償債的壓力。

可轉換債券的運作方式跟資產抵押貸款不同。

如果公司表現好,債務轉為股權,投資人拿到股票,公司不用還現金。

如果公司表現差,投資人仍然是債權人,但可轉債的利率很低,現金壓力也遠小於傳統貸款。

代價是股權稀釋:Nebius 目前的潛在稀釋大約 35% 到 40%,包含可轉換債券、NVIDIA 認股權證、和員工股權。

稀釋很痛,對現有股東來說是實質的價值損失。

但稀釋不會讓公司倒閉。

CoreWeave 的資產抵押貸款到期不還,就是違約。

Nebius 還有幾層額外的緩衝。

Meta 的合約結構

Nebius 與 Meta 簽了 270 億美元、五年的合約,裡面有一個 150 億美元的兜底機制。

運作方式是:Nebius 先把建好的算力產能賣給第三方客戶。

賣不掉的部分,Meta 保證吃下,上限 150 億。

這比傳統的 take-or-pay(照付不議)更精巧。

Nebius 有動機去找其他客戶,因為自己賣的利潤更高。

Meta 確保產能不會閒置,同時不用預付全額。

雙方都有合理的經濟動機,風險被分散而非集中。

我覺得這個設計比一般的 take-or-pay 更可靠,因為 Meta 只在產能真的閒置時才需要出手,不是無條件背書。

非核心資產作為融資緩衝

Nebius 持有 ClickHouse 約 28% 的股權,ClickHouse 目前估值大約 60 億美元。

還有自駕車公司 Avride(與 Uber、Hyundai 合作)和資料標註平台 Toloka。

這些資產在需要的時候可以出售籌資,相當於一個備用的資金來源。

CoreWeave 的資產幾乎全是 GPU 和資料中心,沒有類似的非核心資產可以變現。

無新融資存活時間

如果完全無法取得新的融資,Nebius 大約可以撐 2 到 2.5 年。

CoreWeave 大約 6 個月。

這個差距直接反映了兩種資本結構的彈性。

但 Nebius 的風險不是零。

FY2025 營收 5.3 億,2026 年資本支出指引 160 到 200 億。

資本支出是營收的 30 倍以上。

這個比例在任何產業都是極端的。

Nebius 等於是在營收還不到 10 億的階段,就押了 200 億的基礎設施投資。

如果 2026 年營收指引(30-34 億)無法達成,這個投資速度就不可持續。

不會像 CoreWeave 那樣面臨違約,但股權稀釋的壓力會加速。

如果連續幾輪融資都需要大幅稀釋,投資人對後續融資的意願可能下降,形成另一種惡性循環。

Nebius 的 GAAP 淨利 2,900 萬美元看起來轉虧為盈了,但其中 5.99 億來自股權投資的重估收益,扣掉之後調整後淨損是 4.47 億。

盈利能力還沒有被真正驗證。

Q4 2025 調整後 EBITDA 第一次轉正(1,500 萬),是一個正面訊號,但規模還很小,無法判斷是趨勢還是單季波動。

兩家都有的弱點:客戶集中度和 GPU 利用率

客戶集中度讓營收 backlog 的安全感打折

CoreWeave 的 10-K 直接揭露:Microsoft 佔 FY2025 營收的 67%。

前兩大客戶合計 77%。

三分之二的營收來自同一個客戶,而且這個客戶本身是全球最大的雲端服務商,有能力自己蓋基礎設施。

Microsoft CEO 在公開場合把跟 CoreWeave 的合作形容為「一次性的」安排。

據報導 Microsoft 拒絕了 CoreWeave 提出的 120 億美元擴約方案。

CoreWeave 的 607 億 backlog 看起來很安全,但如果最大客戶減少採購,backlog 的執行率就會打折。

Nebius 目前的客戶集中度沒有那麼極端,因為還在早期,營收基數小。

但未來的合約 backlog 高度集中在 Meta 和 Microsoft。

如果這兩個客戶的 AI 資本支出方向改變,Nebius 也會受到衝擊。

客戶集中度高的另一面是:neocloud 能不能活下去,取決於 hyperscaler 要不要繼續外包。

NVIDIA 的行為能說明這個邏輯。

NVIDIA 分別投資了 CoreWeave、Nebius、和 Nscale,每家大約 20 億美元,同時跟 CoreWeave 簽了 63 億美元的產能兜底協議(CoreWeave 賣不掉的算力,NVIDIA 保證買下,持續到 2032 年)。

NVIDIA 在分散自己的風險,如果某家 neocloud 出問題,它可以把資源調度到其他合作夥伴。

這讓 CoreWeave 的 NVIDIA 協議沒有外表看起來那麼牢固,因為 NVIDIA 沒有義務只押一家。

GPU 利用率 80% 是盈利門檻,但兩家都不公開

McKinsey 的分析顯示,GPU 利用率 80% 是 neocloud 的盈利門檻。

低於 70% 就會虧損。

這個數字為什麼重要?

因為前面分析的毛利率、現金流、債務壓力,全部建立在一個前提上:GPU 有人用。

如果利用率低於 80%,即使帳面毛利率看起來不錯,實際的現金產生能力也會大幅下降。

利用率跌到 70% 以下,營收甚至可能無法覆蓋營運成本。

CoreWeave 和 Nebius 都不公開 GPU 利用率。

這是評估 neocloud 健康度最關鍵的單一指標,因為它決定了前面所有財務數字的前提是否成立。

沒有這個數字,我沒辦法驗證前面的推論到底有多接近現實。

在兩家公司開始揭露利用率之前,外部觀察者只能從營收成長率和客戶合約的執行進度來間接推估。

如果 AI 需求持續成長,CoreWeave 的槓桿會變成優勢嗎

但我覺得只看風險會讓分析失真。

槓桿在牛市裡是放大器,也要看另一面。

CoreWeave 的 $60.7B 未履約合約是真的,而且客戶黏性很強。

FY2025 營收從 $1.9B 成長到 $5.1B,翻了將近三倍。

其中 85% 的成長來自現有客戶的擴展,代表客戶不只是簽約,是在持續加碼。

調整後 EBITDA 率 60%,以基礎設施公司的標準來看很高。

CoreWeave 也在往軟體層延伸。

收購了 Weights & Biases(MLOps 工具)、OpenPipe(微調平台)。

如果能從純粹的 GPU 租賃轉型為有軟體附加價值的平台,毛利率的結構性問題可以被改善。

如果 AI 需求在未來三到五年持續成長,CoreWeave 有可能用營收成長來消化債務壓力。

但即使在牛市裡,有兩個結構性的限制不會消失。

第一,GPU 換代會壓低現有硬體的租金

每 2 到 3 年出一代新 GPU,上一代的租金就會跌。

CoreWeave 的 backlog 是以目前的價格簽的,但合約執行期間會跨越至少一次 GPU 換代。

backlog 的帳面金額和實際能收到的營收之間,可能會出現落差。

第二,客戶集中度的風險不會因為需求成長而消失

Microsoft 佔 67% 的營收,在牛市和熊市裡都是一樣的事實。

一個客戶決策的改變,就可以改變 CoreWeave 的營收軌跡。

觀測 Neocloud 健康度的指標

如果你想自己追蹤這兩家公司和更廣泛的 neocloud 市場,幾個指標:

CoreWeave 的再融資進度

2026 年有 67 億美元的債務到期。

他們能不能在合理的利率條件下完成再融資,是短期內最關鍵的觀測點。

如果再融資條件惡化(利率上升、要求更多抵押品),壓力就會開始累積。

追蹤方式:SEC 的 8-K 公告(重大融資事件必須揭露)和信用評等機構的更新。

GPU 雲端租金趨勢

H100 從 $8 跌到 $2-3。

H200 和 Blackwell 的租金走勢會決定 neocloud 的營收品質。

如果新一代 GPU 的租金也快速下滑,整個商業模式的可持續性都要打問號。

追蹤方式:Vast.ai、Lambda Labs、FluidStack 的公開定價頁面,可以看到即時的 GPU 雲端租金。

CoreWeave 股價 vs. $68.16

Series C 看跌期權的觸發線。

如果在 2027 年 3 月之前股價沒有超過 $68.16,CoreWeave 面臨 20 億美元的強制回購壓力。

IPO 價格 $40,距離觸發線還有 70% 的差距。

Nebius 2026 年營收能不能達到 30 億

Nebius 的財務結構相對安全,但前提是營收能跟上投資的速度。

2026 年資本支出指引 160-200 億,營收指引 30-34 億。

如果營收明顯低於指引,即使不會倒閉,股權稀釋的壓力會加速。

追蹤方式:Nebius 每季財報和 Meta 合約的執行進度更新。

在 AI 供應鏈裡,NVIDIA 賣晶片,拿到的是現金和訂單。

Hyperscaler 用自己的現金流投資,背後有廣告、雲端、電商等多元營收支撐。

Neocloud 夾在中間。

買硬體靠借錢,營收靠租出去,客戶就那幾家。

硬體每 2-3 年過時,債務要還 10 年以上。

兩家公司的命運,與其說取決於 AI 需求會不會繼續成長,不如說取決於一個更近、更可觀測的問題:CoreWeave 2026 年的 67 億再融資能不能順利完成,Nebius 的營收能不能跟上 200 億的投資速度。

這兩個問題的答案,會在未來兩到三個季度內揭曉。