電力是下階段的 AI 護城河,而不是 AI 模型的能力

GPU 買得到,電排不到。AI 產業的瓶頸已經從算力移到電力,而電力的建設週期是三到五年

我每個月都會看 AI 模型的排名更新。

哪家推理快了,誰開源了,誰又刷新了 benchmark。

隨著模型逐漸成熟,迭代速度越來越快,差距也越來越短。

因為電費問題,紐約針對資料中心設置了三年建制禁令

下一個追逐的重點已經移轉到電力上。

微軟現任執行長 Nadella 在財報會上也提到:「我有一堆 GPU 放在倉庫裡,插不上電」。

直白的說,晶片買得到,電力排不到,AI 產業的瓶頸已經從算力移到電力供給。

模型很重要,但模型可以追,電力供給的天花板就在那。

未來三到五年,這個差距會決定誰真正有競爭力。

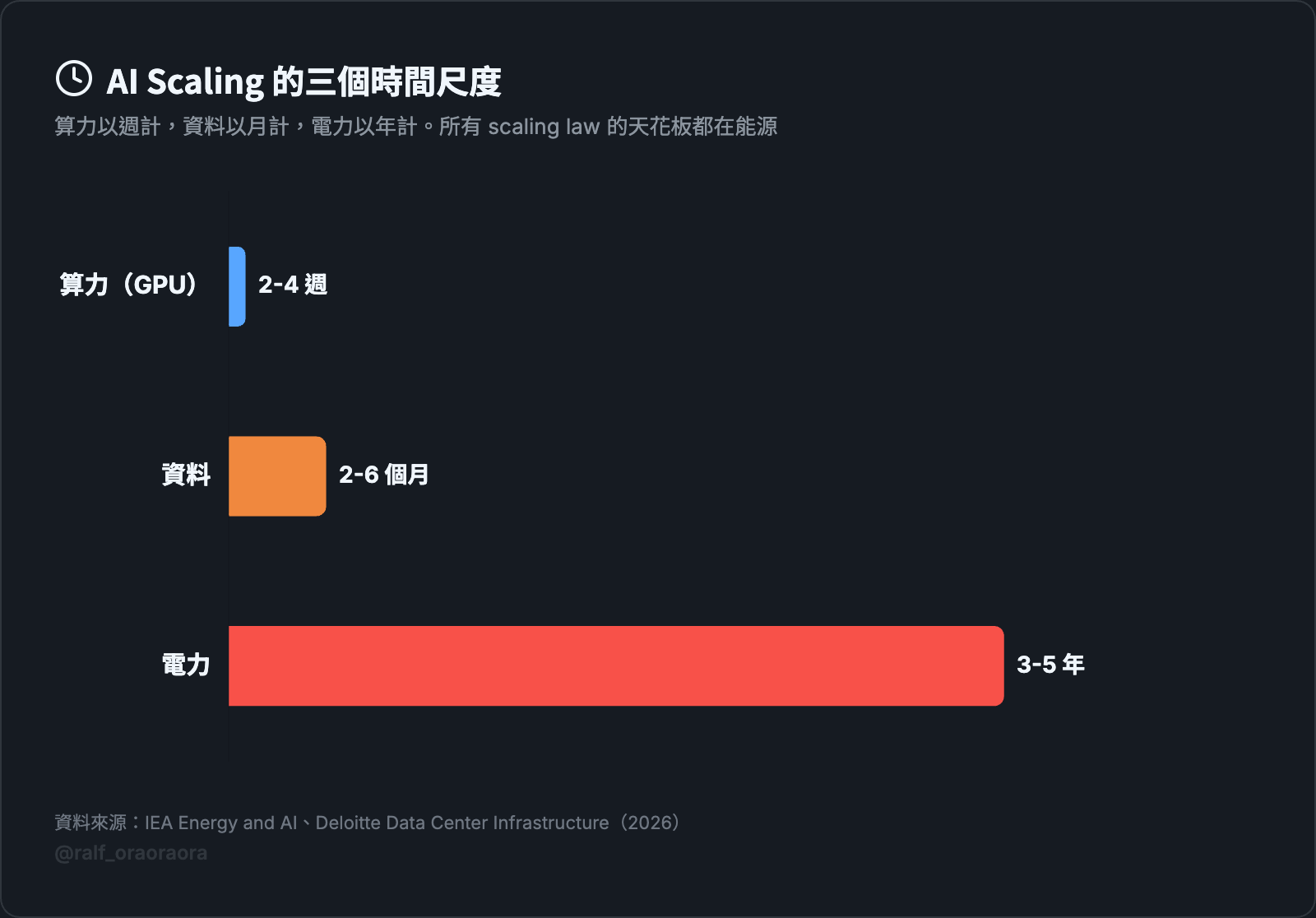

能源是 scaling law 的天花板

Scaling law 是 AI 圈最常講的概念,算力加倍、模型更強、資料加倍,效果更好。

但這條曲線有個前提:你要有電把 GPU 跑起來

算力的擴展以週計,下單等交貨。

資料的擴展以月計,蒐集清洗標註。

電力的擴展以年計,電網接入加環評加建設,至少3 到 5 年起跳。

一台 AI GPU 伺服器吃 3,000 到 5,000 瓦,傳統伺服器 300 到 500 瓦,差了 10 倍而且推理已經超過訓練成為主要的電力消耗,是 24 小時不停的基本負載需求

有人會說,效率進步會慢慢解決這個問題,

效率確實在進步,但用戶也在增加,

到目前為止,需求成長的速度快過效率改善,

GPU 買得到,電排不到。

這是 AI 現在發展最難突破的物理天花板。

模型越容易迭代,電力門檻越重要

這個判斷聽起來反直覺,讓我解釋

2025 年 1月 DeepSeek 用相對少的資源做出有競爭力的模型

很多人覺得小團隊也有機會了。

技術上是對的。

但從產業競爭看,意義剛好相反。

模型越容易迭代,模型就越不是門檻。那什麼才是?

軟體的規則:迭代快,可以開源,後發者有機會。

電力的規則完全不同:前置期 3 到 5 年,有地理限制,拿到的電網容量和建設許可無法複製。

GPU 優勢靠技術領先,透過數量或是新世代晶片就能拉近距離。

模型優勢靠資料和人才,也可以在迭代幾輪後追上。

電力優勢來自物理限制,物理限制不會因為誰更努力就消失。

KKR 用了「護城河」來形容這件事,我覺得很準確。

電力護城河的重點不是有多深,是建設週期長到競爭對手無法立即跨越。

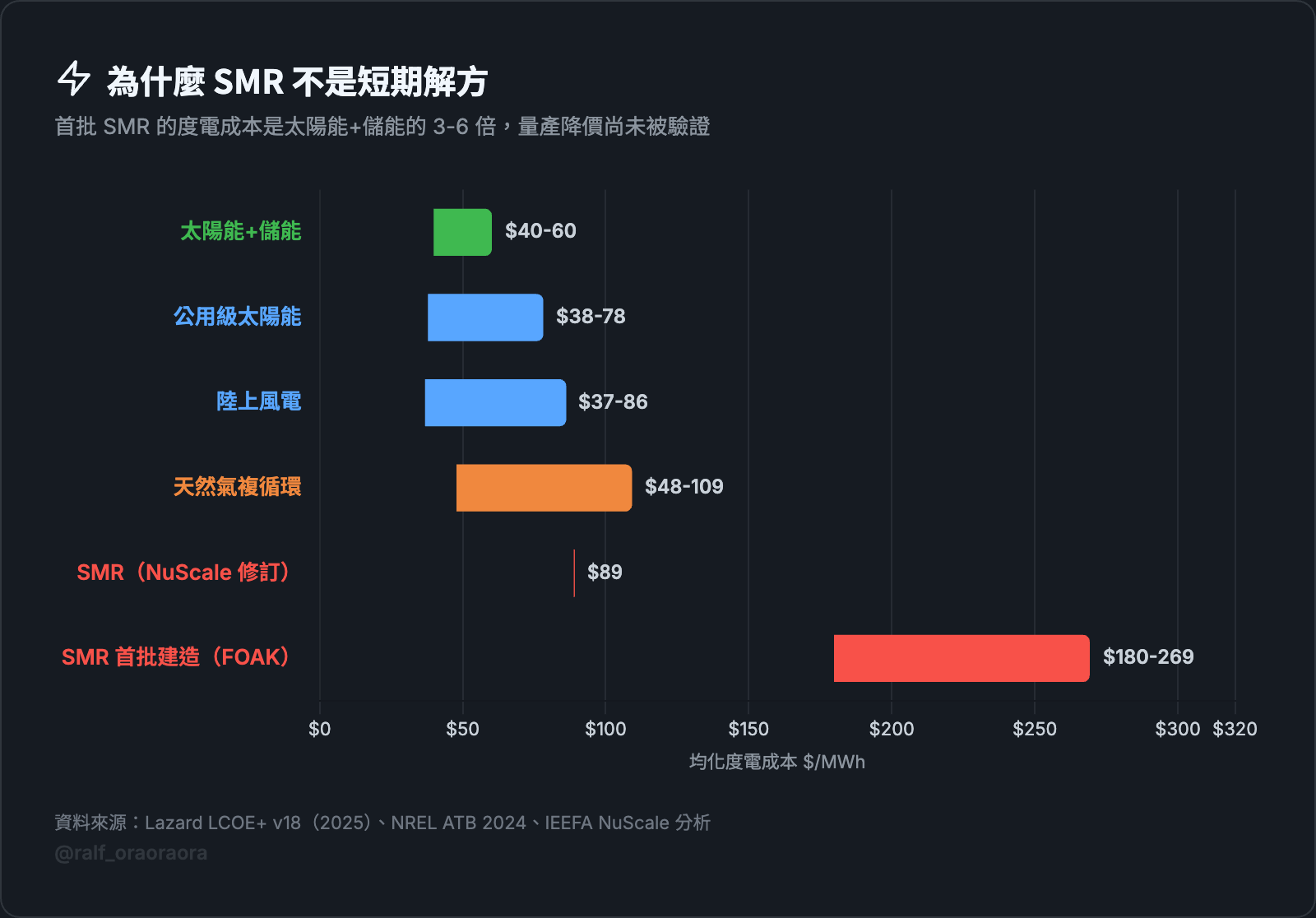

SMR 小型核反應爐被視為長期解決方案,但到目前為止沒有成功的商業案例。

唯一拿到美國核管會認證的 NuScale,第一個專案建設成本從 53 億漲到 93 億美金,最後沒人買單,計畫取消。

首批 SMR 的每度電成本是太陽能加儲能的 3 到 6 倍,最快 2029 年才商轉加上資本門檻,Big Tech 2026 年 AI 資本支出預計 6,500 億美金,能每年投千億以上的公司全世界大概五家。

現在手上有電的公司,2030 年之前都有結構性優勢。

後面的人不是做不好,是排不到。

長約佈局透露十年期思維

理解前面的邏輯,再看科技巨頭過去一年的佈局就清楚了

五家公司簽下超過 10 GW 核能相關承諾,拆開是三種策略。

1.鎖定現有發電資產:

Amazon 跟 Talen Energy 簽 17 年購電合約,鎖定運轉中的核電廠,總值 180 億美金。Microsoft 重啟三哩島,簽 20 年。Meta 跟 Constellation 和 Vistra 合作確保既有核電持續運作。能發電的資產就那麼多,先簽先贏。

2.押注還沒商轉的技術:

Google 投資 Kairos Power,Meta 跟 TerraPower 和 Oklo,Amazon 領投 X-energy。風險高,但成功就是鎖定十年以上的低成本電力。

3.用債務換時間:

Google 發了 200 億美金債券,其中包含 100 年期英鎊債,1997 年以來科技公司首次。

5 倍超額認購。但同年自由現金流預估從 733 億降到 82 億,下滑超過九成。現金不夠,向市場借。

Google 百年債的策略代表的意思:他們賭 AI 基礎設施的回報可以持續很久。

三條路不同,共同點只有一個:都在搶未來可用電。

合約年限是最誠實的信心指標,17 年,20 年,100 年。他們認為這是十年級別的電力基礎設施佈局,不是三年一輪的技術週期。

老實說,我不確定這些賭注最後會不會全部兌現。SMR 的商轉可能延期,百年債的利息可能變成負擔。

但有一件事很明確:這些 Big Tech 公司做決策的時間範圍,已經跟多數人在討論 AI 的時間範圍完全不同。

如果需求被高估了?

這個可能性的確存在。

電力公司高層公開提過,部分地區負載預測可能高估 3 到 5 倍。

如果 AI 需求低於預期,過剩基礎設施的成本不會消失,最終轉嫁到消費者電費上。

美國 PJM 電力市場的容量拍賣價一年漲了將近 8 倍,資料中心佔了四成。

三輪累計相關成本超過 230 億美金,最後都反映在帳單上。

消費者面臨雙面夾擊,AI 需求成長,電價跟著走。需求不如預期,過剩投資的成本一樣落在帳單上。

Nadella 自己也提到這個風險:如果 AI 不能產出實際價值,企業會失去用能源來生成 Token 的社會許可。

所以電力護城河成立有個前提:AI 確實在產出足夠的經濟價值。這個前提目前還在驗證中。

四個觀察指標

如果你也在追蹤 AI 基礎設施的走向,可以留意這四件事。

1. 電網接入排隊時間:縮短代表供給追上來了,拉長代表缺口還在擴大。

2. 容量拍賣價格:回落代表壓力緩解,續升代表門檻還在墊高。

3. SMR 專案進度:Kairos,TerraPower,X-energy 有沒有按時推進,決定 2030 年後的電力版圖。

4. 各州立法動向:有沒有要求資料中心分擔更多電網升級成本。

四項同時走弱,模型再好,供給壓力還是會反映在成長速度上。

結論

模型決定能力上限,電力決定交付下限。

我現在看 AI 產業,除了算力跟評分之外,電力能源的佈局會是決定 AI 公司未來 3-5年競爭優勢的關鍵。

這樣看,會更早看到誰有真正的護城河。