記憶體短缺到 2030:不是產業循環,是結構轉變

MacBook 漲兩百美元,手機市場萎縮 13%。大多數人以為是產業循環,等一等就會好。SK 海力士會長說,等到 2030年。三個關鍵節點同時鎖死,記憶體產業正在經歷的不是循環,是結構轉變。

MacBook Pro M5 比上一代貴了 200 到 400 美元。

IDC 預測智慧型手機市場今年萎縮 13%,十年來最大跌幅。

AMD 因為 DDR5 太貴,新的桌機 CPU 乾脆不做消費市場。

多數人的直覺是:記憶體漲價嘛,等產能追上來價格就會往下跌了。

記憶體產業過去四十年一直跑同一個循環:短缺,漲價,廠商砸錢擴產,產能過剩,崩盤,砍投資,再短缺。2018 年漲完 2019 年跌,2021 年漲完 2022 年跌。每次都回來了。

三月中,SK 海力士會長崔泰源在 NVIDIA GTC event 說:「全球記憶體短缺會持續四到五年,到 2030 年」。

他不是分析師在做預測,他是全球最大 HBM 生產商的老闆在描述自己的產能現實。晶圓供應落後需求超過 20%,即便全力擴產,2030 年前都無法完全滿足。

看完這段之後去翻了 Micron 前一天發布的財報。

營收比去年同期成長將近三倍,達到 239 億美元。

下一季的指引超出分析師預期 41%。資本支出超過 250 億美元。

這些數字代表:記憶體廠商賺翻了,拼命投資,但供給還是追不上需求。

我覺得這件事值得認真理解,因為它影響的不只是半導體股價。

它決定你未來幾年買任何電子產品要付多少錢。

記憶體價格上漲緩解的三個關鍵節點

我把記憶體短缺的結構拆成三個關鍵節點。

任何一個節點解開,短缺就能緩解。

問題是,三個節點同時被鎖死。

1.AI 的需求是單向的

一台 AI 伺服器用掉的記憶體,等於 67 台筆電,或 125 支手機。

2026 年每台伺服器平均 DRAM 用量突破 1TB。

伺服器只佔全球出貨量的 20%,

卻消耗 42% 的 DRAM 產能。

而且每一代 AI 晶片的記憶體用量都在翻倍。

輝達 Vera Rubin 要 288GB HBM4。

AMD MI455X 要 432GB。

這個需求曲線沒有減速的跡象。

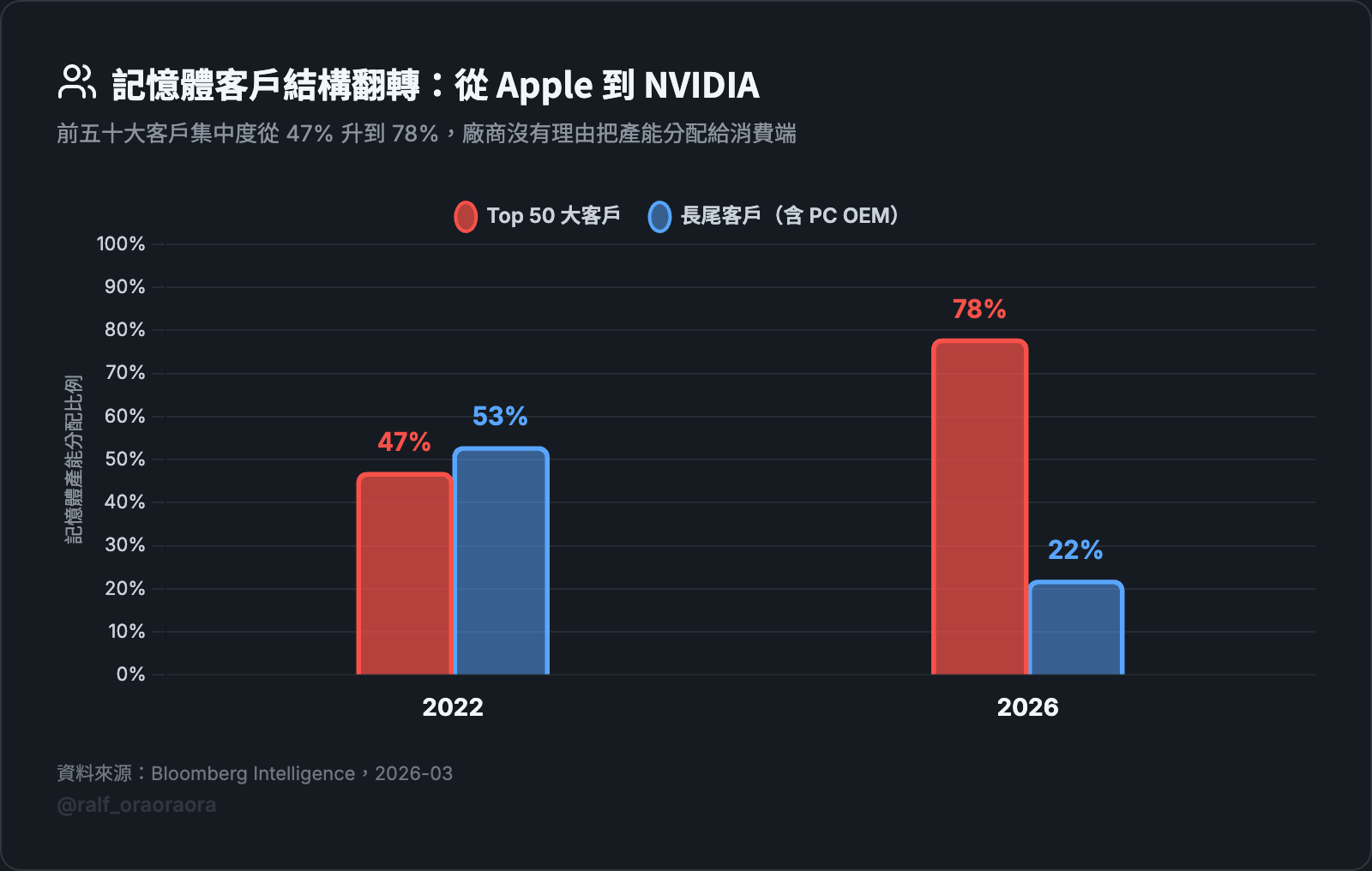

更關鍵的是,記憶體廠商的客戶結構已經翻轉。

四年前,記憶體最大客戶是 Apple,佔不到 10%。

現在最大客戶是 NVIDIA,佔超過 20%。

前五十大客戶的集中度從 47% 升到 78%。

當你最大客戶從做手機的變成做 AI 加速器的,整個產能分配邏輯也會跟著改變。

HBM 利潤率遠高於標準 DRAM,廠商沒有理由把產能分配給消費端。

2.壟斷供給沒有擴張的動力,也沒有擴張的時間

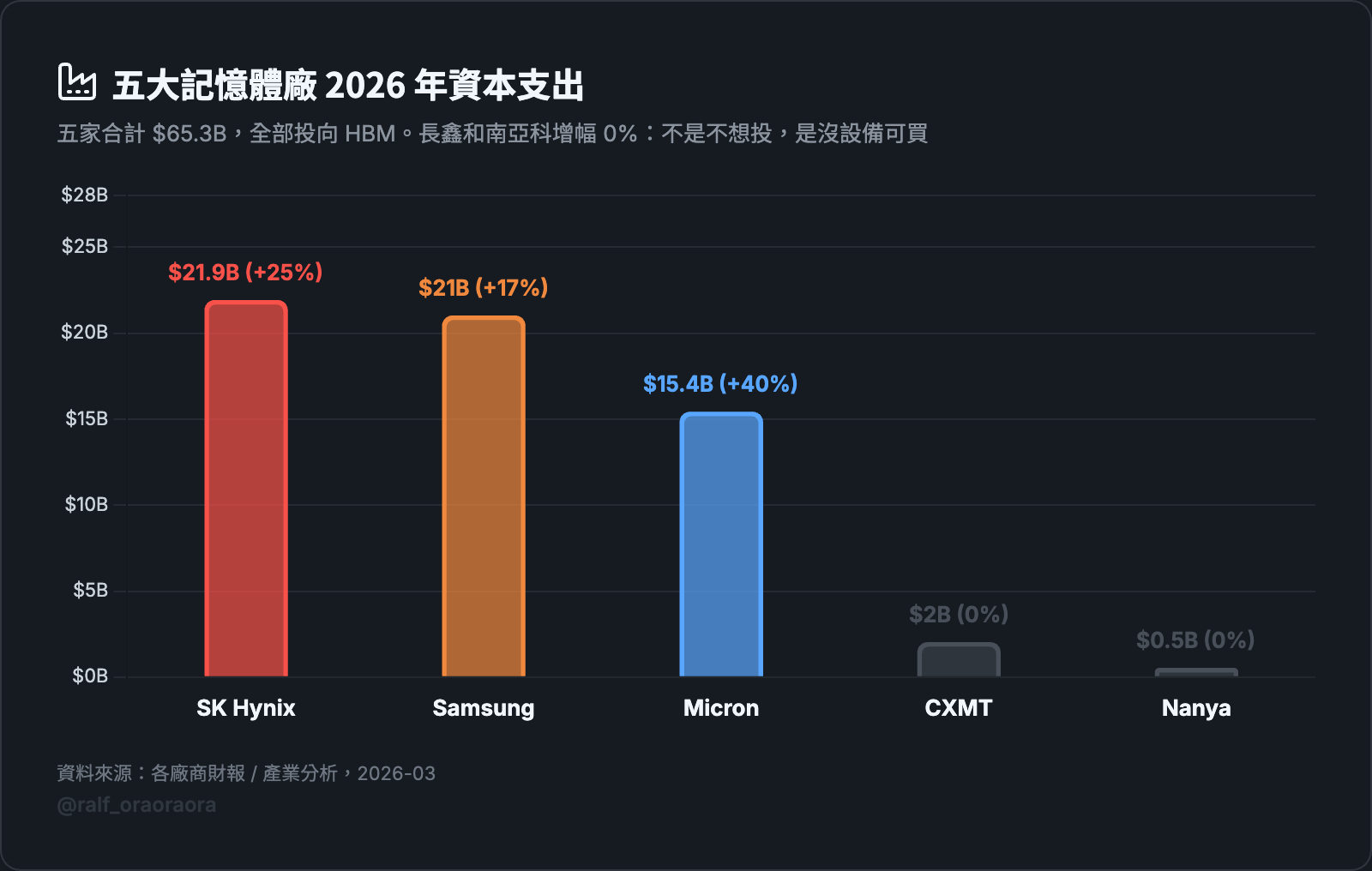

三星、SK 海力士、美光三家公司控制全球 93% 以上的 DRAM 市場。

三家都在擴產,但全部投向 HBM,不是消費性的 DRAM。

SK 海力士 2026 年的 HBM 產能已經全年售罄。

三星 HBM 產能加了 50%,還要再加 70%。

美光紐約新廠動工。

五家廠商合計資本支出 653 億美元。

大筆資金投資下去,為什麼還是不夠?

因為建一座記憶體晶圓廠要 26 到 32 個月。

這是物理時間的限制,跟預算無關。

2026 年全球只有兩座新廠能貢獻產能:SK 海力士的 M15X 和三星的 P4L。

大規模的供應緩解要等到 2028 年。

美光用 CHIPS Act 補貼蓋的紐約廠,2030 年前才能量產。

唯一可能的新進者是中國的長鑫存儲。

它確實在進步,差距從六到八年縮短到三到四年,已經向華為交付 HBM3 樣品。

但 HBM4 需要 3 到 5 奈米的邏輯製程做 base die,長鑫拿不到 EUV 光刻機,短期內看不到突破。

資本支出的數字也說明了:長鑫和南亞科的 CapEx 增幅是 0%。不是不想投,是沒設備可買。

所以短期內不會有第四家廠商能打破壟斷。

三家廠商都理性地選擇把產能給利潤最高的 HBM,消費端排最後。

3.環境可能是一個隱藏的減速限制

這個比較少人討論。

生產 HBM 每 GB 的耗能大約是標準 DRAM 的五倍。

更複雜的堆疊製程、更多材料、更多製造步驟。

半導體製造的碳排放預計到 2030 年增加 33%,達到 2.47 億公噸二氧化碳當量。

大約等於一個阿爾及利亞的年排放量。

其中 DRAM 的排放成長速度比邏輯晶片還快。

效率在改善。SK 海力士每 GB 的排放強度三年內降了 33%。

但產量的成長速度遠超過效率的改善幅度。

TechInsights 的分析師直接說:如果產量成長快於碳排放改善的降幅,絕對排放仍然會上升。

而且新廠正在往電網碳排放更高的區域蓋。

中國和南韓的電網依賴化石燃料,這些地方的新廠越多,整體碳足跡越大。

這形成一個隱藏的減速限制。如果 ESG 檢視範圍從資料中心的用電延伸到晶片製造的排放,環境法規可能會增加成本壓力,進一步減緩產能擴張的速度。

記憶體產業循環 vs. 結構轉變

理解這三個關鍵之後,核心問題就清楚了:這到底還是以前的記憶體產業循環,還是結構轉變?

以前每次短缺,循環都會自我修正:高價吸引投資,投資帶來產能,產能壓低價格。但這次有三件事讓修正機制失靈了。

第一,需求端的驅動力變了

以前記憶體跟消費電子換機潮走,智慧型手機出貨衰退就供過於求。

現在跟 AI CapEx 走。

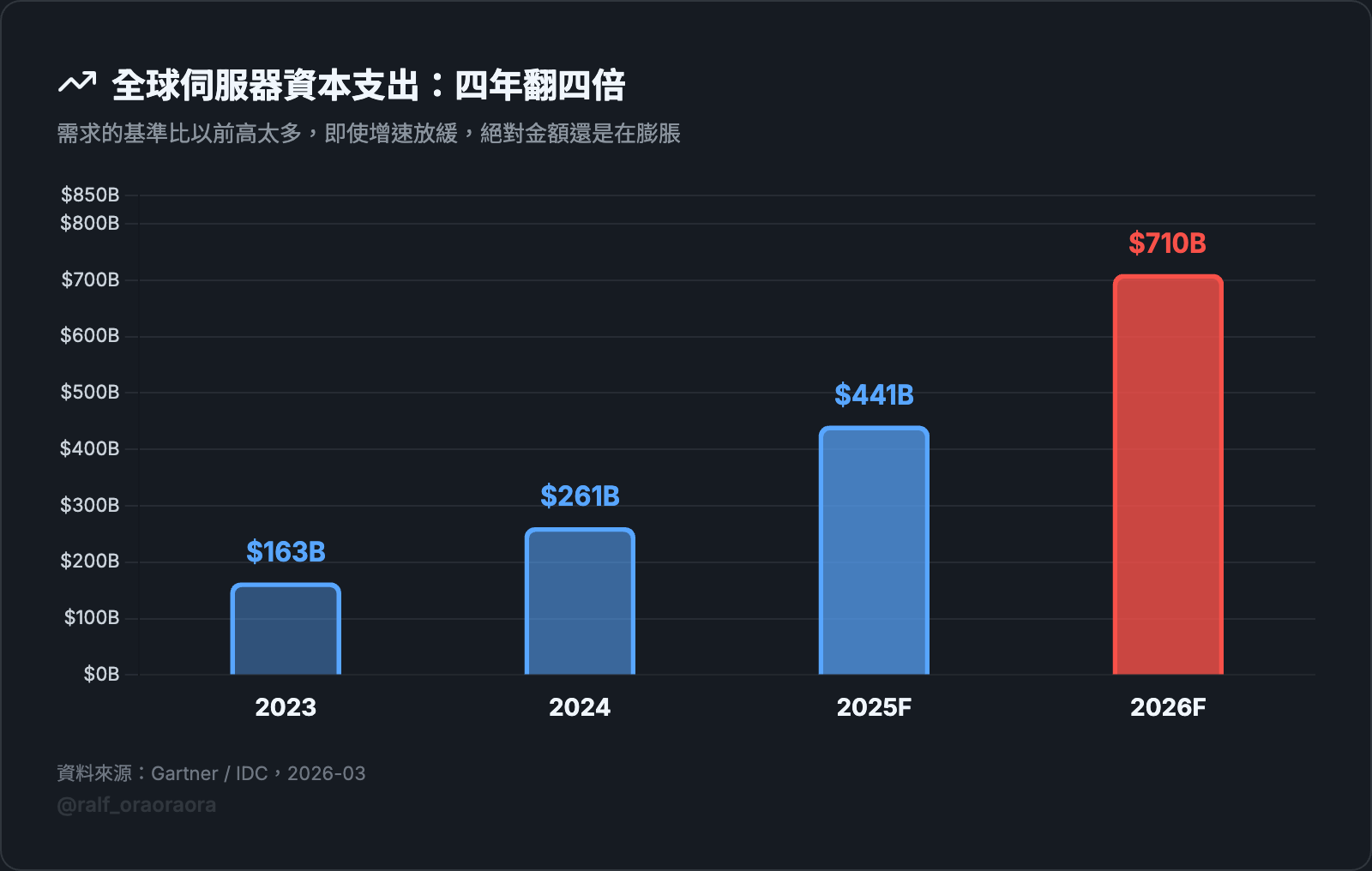

全球伺服器資本支出從 2023 年的 1,630 億美元漲到 2026 年預估的 7,100 億美元。

美國頂級 Hyperscaler 的季度 CapEx 以每年 1.72 倍的速度複合成長。

這個需求的基準比以前高太多了。

第二,供給端的行為變了

以前短缺時三大廠會加蓋消費 DRAM 產能,因為那是主要營收來源。

現在 HBM 利潤太好,Micron 直接砍掉 Crucial 消費品牌,NVIDIA 三十年來第一次不出消費 GPU。Samsung 甚至把 NAND 的無塵室轉去生產 DRAM。

廠商用實際行動告訴你,消費端的優先級已經永久下降了。

第三,物理限制變了

建廠時間 26 到 32 個月不可壓縮,而且新產能全部優先給 HBM。

即使 2028 年新廠陸續上線,消費端能分到的增量仍然有限。

IDC 用了一個很精準的詞:永久性的策略性產能重分配。

價格會有波動。但需求基準線永久上移了。

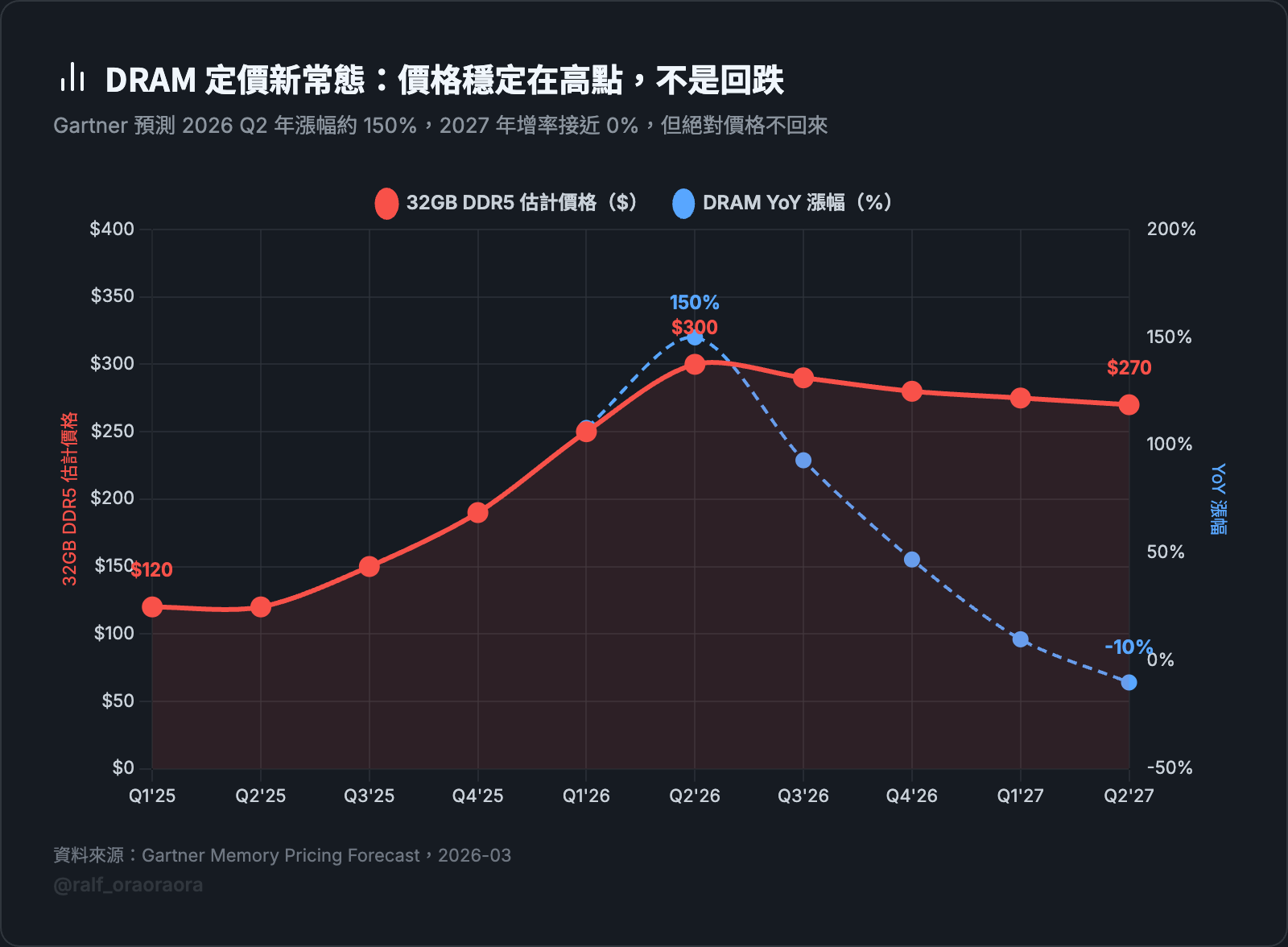

Gartner 預測價格高峰在 2026 年第二季,DRAM 年漲幅約 150%。

2027 年開始降溫,年增率接近 0%。

年增率 0% 的意思是價格穩定在高點,不是價格回跌。

如果 AI 投資熱潮降溫呢?

講到這裡,有一個很合理的質疑:這整個框架建立在 AI 需求持續膨脹的前提上。

如果 AI 投資突然降溫,三個節點會不會跟著鬆開?

這個可能性是存在的。Bain 估算 AI 產業目前有 8,000 億美元的營收缺口,也就是企業在 AI 上的投入遠超過它們從 AI 拿回的營收。如果這個缺口遲遲無法收窄,資本支出遲早會踩煞車。

不確定 AI 投資會不會在某個時間點急踩煞車。

但即使真的降溫,我覺得記憶體短缺不會因此回到以前的循環模式。

原因在於 AI CapEx 的「增速放緩」跟「絕對量下降」是兩回事。

即使年增速從目前的 60% 降到 20%,全球伺服器資本支出的絕對金額還是在膨脹。

而且 Hyperscaler 已經簽了大量長期採購合約鎖定記憶體產能,這些合約不會因為增速放緩就取消。

另一個更根本的原因是,記憶體廠商的產線配置已經為 HBM 重新設計過了。

長約綁定、設備投資、無塵室規格全部是為 HBM 優化的。

要把這些產線切回消費 DRAM,需要額外的時間和成本。

即使 AI 需求真的大幅萎縮,廠商也不會馬上把產能還給消費端,因為切換本身就是一筆虧損。

所以真正能讓短缺回到循環模式的情境是:AI 需求大幅衰退,同時新廠大規模上線,同時環境法規沒有進一步收緊。三件事要同時發生,目前看起來機率不高。

追蹤三個訊號

如果你想自己判斷這個結構轉變什麼時候出現鬆動,追蹤三個訊號。

建廠時程。目前是 26 到 32 個月。2028 年有幾座大廠上線,那是第一個可能的供給轉折點。如果建廠時程被壓縮(例如 Micron 從力晶取得現成無塵室加速到 2027 下半年),代表供給面出現捷徑。

HBM 與標準 DRAM 的利潤差距。只要這個差距夠大,廠商就沒有動力把產能還給消費端。當 HBM 價格開始下滑,或標準 DRAM 價格高到 OEM 開始砍單,利潤差距收斂,供給才可能重新分配。

AI CapEx 年增速。不看絕對值,看增速。目前是每年 1.72 倍。當增速降到 1.2 倍以下,代表需求端的壓力在減輕。但即使增速放緩,絕對量可能還在成長,所以要搭配前兩個訊號一起看。

三個訊號同時轉向才是真正的轉折。任何一個單獨鬆動,都不足以改變整個結構。

便宜記憶體的時代結束了

但這個結構轉變對你的影響,不只是記憶體變貴。

它正在沿著供應鏈往下影響,改變每一台筆電、每一支手機、每一台遊戲機的成本結構和產品策略。