你的手機為什麼變貴了:AI 正在吃掉你的記憶體

2026 年的低階手機可能從 8GB 退回 4GB RAM,規格比 2024 年還差。MWC 上手機廠商集體確認記憶體成本失控,鴻海連出貨前都不報價。AI 的基礎設施成本正在轉嫁到每一台消費裝置上,而且有兩種轉嫁方式:漲價你看得到,規格倒退你看不到。

記憶體容量一直是單向成長的。

4GB、6GB、8GB、12GB、16GB。

每一代手機的 RAM 只會比上一代多,從來沒有少過。

2026 年可能是第一次反轉。

分析師預測低階手機會從 8GB 退回 4GB RAM。

你花跟以前差不多的錢,可能會拿到規格比兩年前還差的手機。

前一篇我分析了記憶體短缺的上游結構:AI 用的 HBM 跟消費性 DRAM 共用產線,1 GB HBM 要犧牲 3 GB 一般 DRAM,三個結構性的原因讓這個狀態無法快速逆轉。

這篇的話我想從下游視角來看。

那些上游的產能擠壓,到底怎麼影響到你口袋裡的每一台裝置上?

MWC 2026:手機廠商連自己的成本都預測不了

MWC 2026 上,The Verge 訪問了不同規模的手機廠商。

每一家都在說同一件事:記憶體成本失控。

Light Phone 的 CEO Kaiwei Tang 說,鴻海幾個月前傳達了一個訊息:「你可以下記憶體的單,但價格要等出貨那天才告訴你」,就像在炒股票一樣。

如果到時候不接受,後面排隊的人多的是。

手機廠商連自己產品的成本都無法提前知道。

你怎麼定價?怎麼做預算?怎麼跟通路談?

小米在 MWC 上用跟去年同款相同的價格發表小米 17。

但公關總監 Angus Ng 承認,他們靠中低階機型的出貨量分攤旗艦的成本壓力。

旗艦不能砍規格,因為「我們必須展示最好的一面」。

這個策略能撐多久,他們自己不確定。

TCL 的歐洲行銷總監:「這不是針對特定廠商,每個人都得面對。」

當零組件供應商連出貨前都無法報價,基本上這已經是一個賣方市場,買家沒有籌碼。

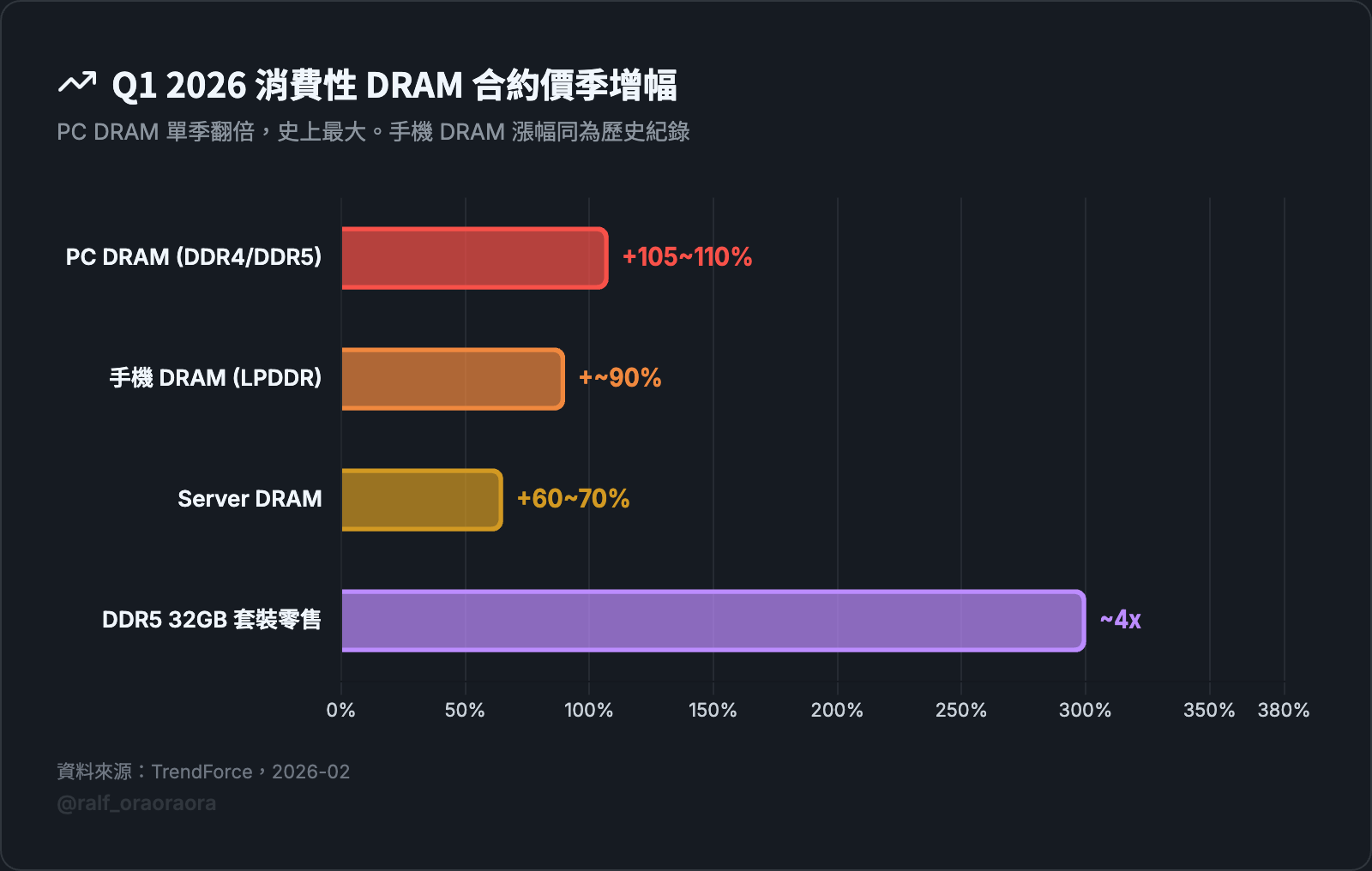

消費性 DRAM 合約價:單季翻倍

廠商的反應有了,上游的價格變動有多大?

TrendForce 2026 年 2 月的報告,Q1 DRAM 合約價季增幅:

- PC DRAM(DDR4/DDR5):+105% 到 110%,直接翻倍,史上最大單季漲幅

- 手機 DRAM(LPDDR):約 +90%,同樣是史上最大

- DDR5 32GB 套裝零售:從 $90-120 漲到 $300-450,大約四倍

合約價漲完,終端售價也會跟著動。

PC 端最先反映。

惠普報告記憶體採購成本在當季翻倍,Dell 終端售價漲了 15% 到 20%,Lenovo、ASUS、HP 跟進。

MacBook M5 比上一代貴 200 到 400 美元,TechCrunch 歸因 RAM 成本。

手機端的漲幅看起來溫和,但可能只是還沒漲完。

平均售價目前上升 6.9%,已經接近原預測的兩倍。

Nothing Phone 的CEO 說手機可能漲 30%。

如果合約價的漲幅持續往下傳導,6.9% 只是開始。

PC DRAM 單季翻倍在過去四十年的記憶體產業循環裡沒有出現過。

這不是正常的供需調整。

漲價你看得到,規格倒退你看不到

漲價至少是透明的。

你知道自己多付了錢,可以決定要不要買。

但記憶體成本的衝擊產生了另一個影響:規格倒退。

同一個價位,你拿到的東西變少了,但你可能根本不會注意到。

低階手機為了控制成本,可能把記憶體從 8GB 砍回 4GB。

一支 4GB 的手機在 2026 年跑為 8GB 設計的 app,使用體驗會明顯變差。

但你不會怪記憶體短缺,你會覺得是手機不好用。

規格倒退不一定是把數字降低,也可能是「本來應該有的升級沒有發生」。

iPhone 18 據報維持 12GB RAM 而非升級到 16GB。

再往下走一步,有些產品線乾脆消失了。

有 PC 品牌開始賣不含記憶體的主機,讓消費者自己去市場上湊。

AMD 首款 Ryzen AI 400 桌機晶片直接跳過消費和 DIY 市場,只做商用。

Ars Technica 的結論:以目前的 DDR5 價格,組一台遊戲 PC 不符合經濟效益。

當晶片商自己都放棄消費市場,這已經不是定價問題,是產品存不存在的問題。

誰承擔最多,取決於議價力

漲價和規格倒退的分佈不是均勻的。

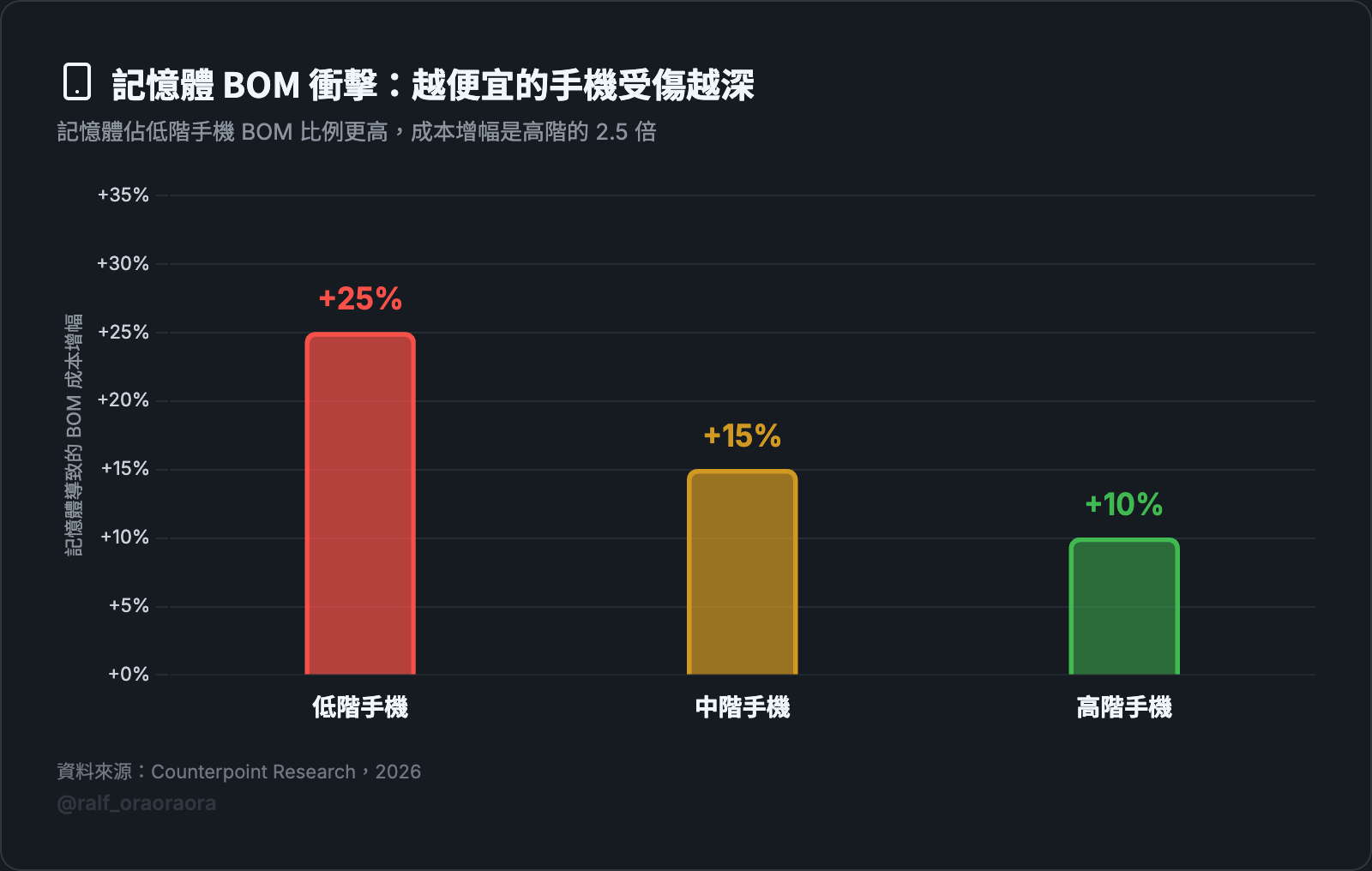

BOM 成本增幅按產品等級分化:低階手機 +25%,中階 +15%,高階 +10%。

低階受傷最深,因為記憶體佔總成本的比例更高。

越便宜的產品,記憶體漲價的衝擊越大。

這讓不同品牌的處境差距拉開。

Apple 有足夠的議價力和利潤空間,所以 iPhone 18 可以選擇「停在 12GB」而不是「從 12GB 砍回 8GB」。

12GB 在 2026 年仍然夠用,消費者不會有感。

對 Apple 來說這是妥協,但對用戶來說幾乎看不出來。

小米的策略不同。

旗艦機不能砍規格,所以他們靠中低階機型的出貨量交叉補貼旗艦的成本。

這能撐一陣子,但代價是中低階產品的規格空間被壓縮。

小米 17 的價格守住了,但中低階產品線可能得犧牲 RAM 來維持價格。

Light 這樣的小品牌兩邊都沒有。

沒有品牌溢價,沒有出貨量可以交叉補貼,只能接受鴻海出貨當天的報價。

Tang 說了:如果你不接受那個價格,後面排隊的人多的是。

成本直接轉嫁到買 Light 手機的人身上。

從 Apple 到小米到 Light,議價力遞減,消費者承擔的比例遞增。

買最便宜手機的人,離 AI 的應用場景最遠,卻承受最大的成本增幅。

記憶體價格短期不會回到以前的水準

這個影響會持續多久?

Gartner 預測 DRAM 價格的最高峰落在 2026 年第二季,之後開始降溫。

2028 年有幾座新廠上線,供給會增加。

乍看之下,似乎等兩年就好了。

但降溫跟降價是兩回事。

前一篇分析過,記憶體廠的產能配置已經往 AI 偏移。

HBM 利潤率遠高於消費性 DRAM,廠商已經用長約鎖定 AI 客戶的產能,產線設備也為 HBM 重新配置過了。

這些決策不會因為價格降溫就逆轉。

即使 2028 年新廠上線,消費端能分到的增量可能仍然有限。

SK 海力士會長說短缺持續到 2030 年。

他有動機誇大,但物理上的建廠時間是 26 到 32 個月,這個數字跟動機無關。

即使打折扣來看,消費電子的記憶體壓力至少還有兩到三年。

IDC 預測今年智慧型手機市場萎縮 13%,十年來最大跌幅。

2026 年本來應該是 PC 大年:Windows 10 終止支援加上 AI PC 浪潮,換機需求應該很強。

但記憶體短缺正在破壞這兩個本來該成長的市場。

不是需求不在,是供給端的成本讓需求無法實現。

AI 的成本一直被當作雲端的事。

訓練一個模型多少錢,推論一次多少錢,GPU 叢集多少億。

這些數字離一般人很遠。

但記憶體擠壓讓 AI 的成本走出了資料中心,走進你的口袋。

你下次換手機多付的錢,MacBook 多出的四百美元,本來該升級到 16GB 卻停在 12GB 的 iPhone,從 8GB 退回 4GB 的低階手機。

這些都是 AI 基礎設施擴張的帳單,只是寄到了不同的地址。

而且寄送的方式不公平:越便宜的產品承擔越多,越遠離 AI 的消費者付出越大的代價。

這大概是這波 AI 投資熱潮中最少人討論,但最多人會感受到的副作用。