三星的復仇:從 HBM 恥辱到首家出貨的 18 個月

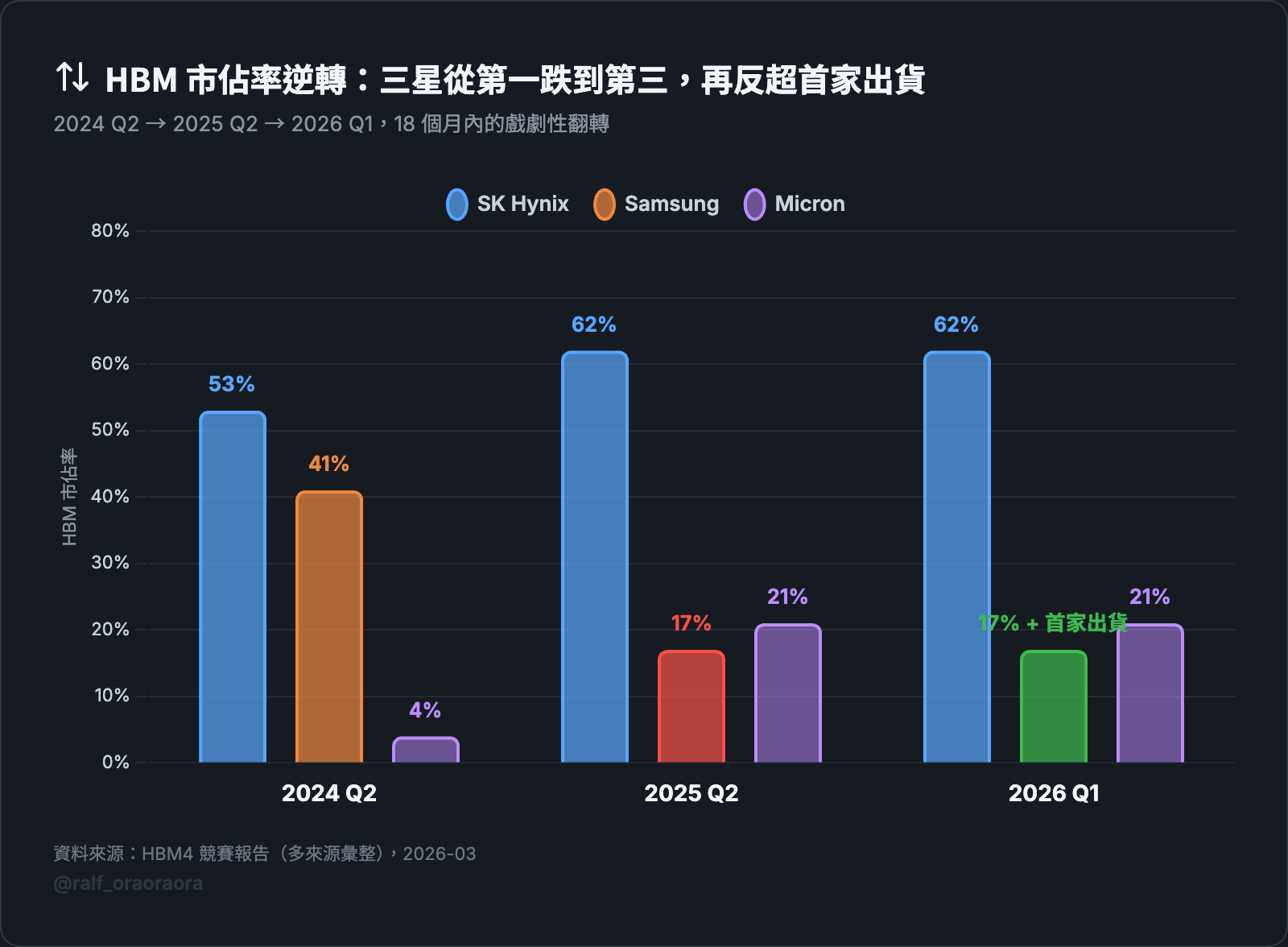

三星 HBM 市占從 41% 跌到 17%,18 個月後反超成為首家出貨 HBM4。轉折點是被逼著做了一個正確的決定。但反攻還沒站穩,9 萬人的罷工投票就來了。

2024 年中到 2025 年底,三星 HBM 的市占率從 41% 跌到 17%。

三星的 HBM3E 在 Nvidia 的驗證測試中出現散熱問題,無法通過認證標準。

Nvidia 延後了三星的認證,這一延就是一年半。

SK 海力士趁這段時間把市占拉到 60% 以上,美光也從一年前的 4% 衝到 21%。

三星從 HBM 市占第一,變成第三。

然後三月中,三星成為業界首家商業出貨 HBM4 的廠商。

同一週,跟 AMD 簽了 HBM4 供應的擴大合作 MOU。

KB Securities 估計三星 2026 年 HBM 出貨量會是去年的三倍。

從市占第三到首家出貨 HBM4,中間只隔了 18 個月。

我覺得這是目前半導體產業裡蠻值得拿出來細細剖析的。

失敗逼出來的正確決定

HBM3E 的失敗迫使三星重新檢視自己的策略。

過去三星跟 SK 海力士一樣,base die 依賴外部代工。

但認證被卡住的那一年半,三星做了一個決定:把所有東西拉回自己體系內做垂直整合。

HBM 每一代都有一顆邏輯晶片叫 base die,負責控制訊號和供電。

前幾代的 base die 用成熟製程就能做,技術門檻不高。

但 HBM4 把介面寬度倍增到 2,048 位元、32 通道,base die 的複雜度跟著大幅提高,需要先進的邏輯製程才做得出來。

三家廠商各自的解法都不同。

- SK 海力士把 base die 外包給台積電,用台積電的 12nm 製程。

- 美光也是自製 base die,用自家的先進 CMOS 製程,但美光沒有獨立的晶圓代工事業部,製程節點和產能彈性不如三星。

- 三星用自家晶圓代工的 4nm 製程自己做,是三家裡製程最先進的。

三星的這個解法改變了成本結構。

據台灣供應鏈分析,SK 海力士外包台積電做 base die,成本比三星自製高出大約 30%。

在 HBM 這種高單價產品上,30% 的成本差距代表的利潤空間很大。

三星的 DRAM 本身也領先一個世代。

三星用的是 1c 製程(第六代 10nm 級),SK 海力士和美光還在 1β(第五代)。

製程領先代表同樣的晶圓面積可以塞更多容量,單位成本更低。

三星是三家裡唯一同時擁有先進 DRAM 製程、先進邏輯代工、和先進封裝能力的廠商。

DRAM、base die、封裝全部在體系內完成,這個整合程度在 HBM4 時代才真正轉化為競爭優勢。

規格和訂單驗證了策略

三星 HBM4 的規格在三家中表現最好。

頻寬 3.3 TB/s,是 HBM3E 的 2.7 倍,三家最高。

功耗效率提升 40%,散熱改善 30%。

在 Broadcom 和 Google TPU 的封裝測試中,拿到三家最高的速度分數。

HBM3E 時期外界質疑三星自製 base die 的技術成熟度,認為良率和性能會打折扣。

這些 HBM4 的數字回應了這些質疑:自製沒有犧牲性能,反而在幾個指標上領先。

訂單也開始進來。

三月中三星跟 AMD 簽了擴大合作 MOU,供應 HBM4 給 AMD Instinct MI455X(432GB HBM4)。

加上先前在 Google TPU 測試中的表現,三星已經在 Nvidia 以外的客戶取得了驗證。

Nvidia 方面,Digitimes 報導三星可能供應 Vera Rubin 超過 30% 的 HBM4 需求。

但 SK 海力士仍然是 Vera Rubin 的主要供應商,預計供應約三分之二的 HBM4。

三星在 Nvidia 這邊能拿到多少配額,目前沒有公開資訊,要等 Nvidia 的最終決策。

但在訂單落定之前,三星的反攻還有幾個技術關卡要過。

反攻還沒站穩

1c DRAM 的良率目前大約 50-60%。Base die 良率超過 90%,瓶頸在 DRAM die。

產能的爬坡壓力也大。2025 年底 1c DRAM 月產能只有 6 到 7 萬片,目標是 2026 年底拉到 20 萬片。一年內產能翻三倍,每個月都不能出錯。

SK 海力士的 HBM 市佔率仍然超過 60%,跟 Nvidia 的關係最深。

三星目前的位置是「重新回到牌桌上」,但離改變市場格局還有距離。

技術和產能的壓力還沒解決,罷工在這個時間點投票通過了。

9 萬人的罷工投票

三星公布 HBM4 進展的同一週,三星電子工會罷工投票以 93.1% 通過。

9 萬名工會成員,佔韓國員工超過 70%。預計 5 月 21 日起罷工 18 天。

如果成真,這會是三星 1969 年創立以來最大規模的罷工。

工會的核心訴求是廢除績效獎金(OPI)50% 年薪上限,加薪 7%。

三星提出 6.2% 加薪加上特別獎金方案,被拒絕了。

SK 海力士的薪資制度成了導火線。

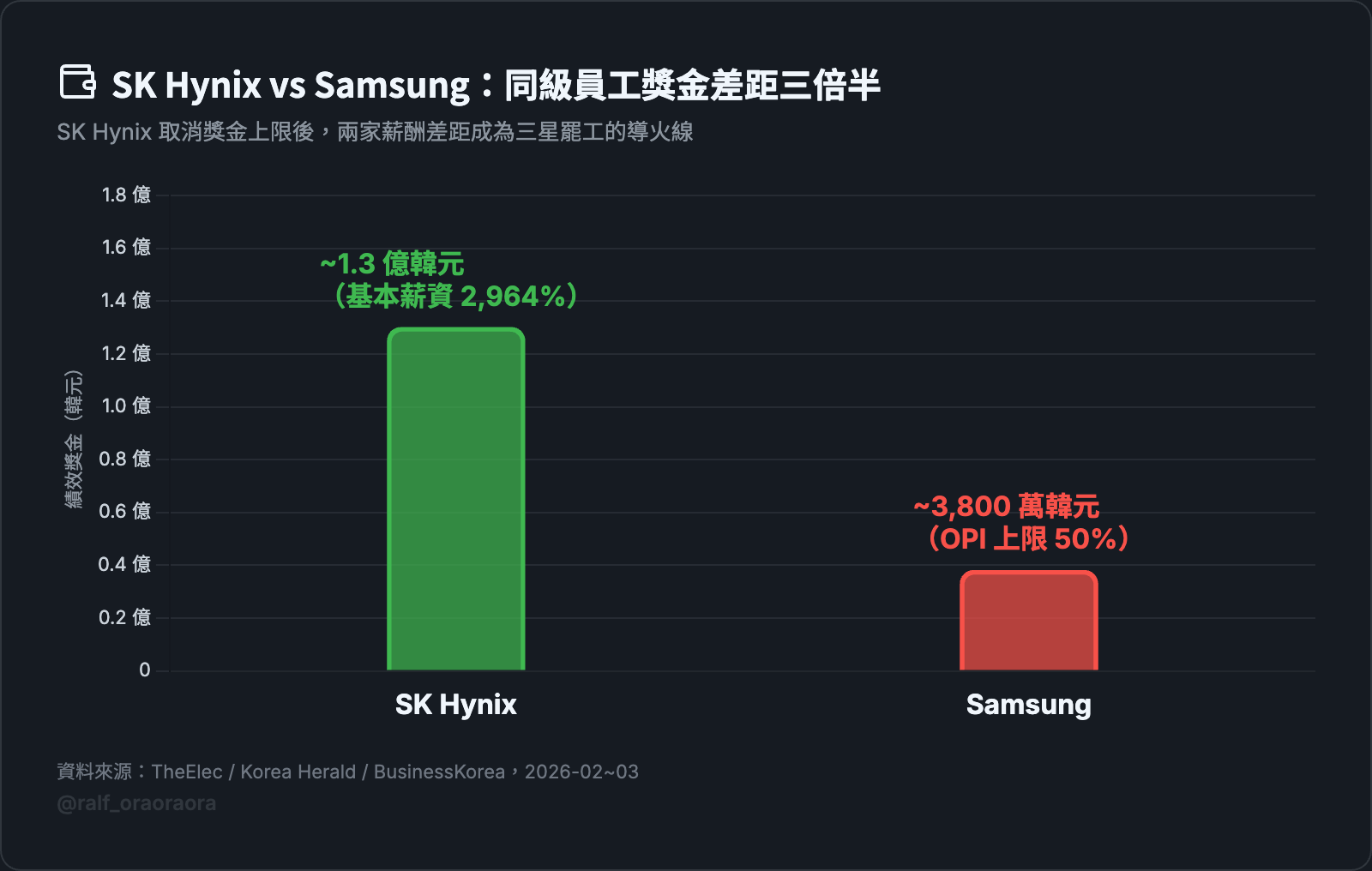

2025 年 9 月,SK 海力士完成薪資談判,取消了獎金上限,把年度營業利益的 10% 分配給員工。

2026 年 2 月結果出來,SK 海力士發出基本薪資 2,964% 的獎金,人均約 1.3 億韓元。

同級的三星半導體部門員工,OPI 大約 3,800 萬韓元。SK 海力士同級員工拿到約 1.3 億韓元。

差距將近三倍半。

三星副董事長全俊瑛在 3 月 18 日的股東會上承認:「我們目前的薪酬競爭力確實低於競爭對手。」

三星 2025 年營業利益 43.6 兆韓元,Q4 單季 20.1 兆,都是大幅成長。

公司賺得比以前多,但員工覺得分到的比對手少。

SK 海力士為了留住 HBM 人才而善待員工的決定,意外觸發了三星的內部危機。

罷工撞上 HBM4 量產爬坡階段

罷工的時間點是三星反攻裡最棘手的變數。

HBM4 從晶圓投入到封裝完成大約需要六個月。

5 月正好是下半年出貨的關鍵製造窗口。

Nvidia Vera Rubin 下半年上市,三星的 HBM4 訂單已經確認。

三星管理層的說法是:半導體廠高度自動化,不會出現全面停產。

Seoul Economic Daily 引述業界估計,平澤廠可能影響約 50% 的產出。

兩邊的說法都有道理,但不管產線能不能繼續跑,交期延誤的風險很高。

HBM4 現在處於量產爬坡階段,不是穩態生產。

良率還在 50-60% 的爬坡期,工程團隊每天都在調參數、處理異常、改善製程。

這些工作靠的是人,不是自動化設備。

罷工 18 天代表良率改善停滯 18 天,而這段時間原本是產能從 7 萬片爬向 20 萬片的關鍵窗口。

後段的測試、封裝、品管也需要人力。

HBM4 的 TSV 堆疊比標準 DRAM 複雜得多,異常處理的頻率更高。

Seoul Economic Daily 引述業內人士的話:「沒有人力及時處理產線異常,交期就會延誤。」

這次罷工規模是 2024 年的三倍(31,000 人 vs 90,000 人)。

工會還威脅會建立「上工名單」,對罷工期間繼續工作的員工進行強制調動。

這讓替代人力更難調度。

在 HBM 搶產能的市場裡,延誤兩週可能不影響全年產量,但會錯過客戶的認證窗口或量產排程。

對 SK 海力士和美光來說,三星的延誤就是他們的機會。

SK 海力士 2026 年產能全數以 take-or-pay 合約賣完,短期內不會因為三星罷工就多出產能給其他客戶。

但罷工會強化 SK 海力士和美光的定價權。

極端情境下的估計:如果罷工全面執行且產線停擺,全球 HBM 供給可能減少 30% 以上,價格可能上漲 50% 甚至更多(OSCOO、Bitget 引述業界估計)。

產線全面停擺的機率不高,實際影響可能遠低於此。

但即使只是交期延誤而非停產,在供給已經吃緊的市場裡,任何延遲都會推高價格。

怎麼判斷三星的反攻能不能持續

三星的垂直整合策略在成本結構上的優勢是確定的。

自己做 DRAM、base die、封裝,比外包台積電的成本低。

這個優勢不會因為一次罷工就消失。

但策略能不能變成結果,取決於接下來幾個月的執行。

最直接的變數是罷工談判

4 月 23 日集會前三星可能做最後讓步。

如果談成了,執行風險大幅降低。如果真的走到 5 月罷工,要看持續多久和實際產線影響。

其次是 1c DRAM 良率

50-60% 的良率要持續改善才能支撐產能爬坡。

如果到年中還沒有明顯進展,出貨量三倍增長的預期會打折扣。

最終考試是 Nvidia 的訂單分配

Vera Rubin 的 HBM4 怎麼分,決定三星的反攻能走多遠。

目前 SK 海力士預計供應三分之二,三星能拿到多少取決於產品表現和交期穩定度。

罷工如果影響交期,這個分配可能會被重新調整。

三星用 18 個月完成了從市占第三到首家出貨的逆轉。

垂直整合讓它在成本和速度上都重新取得了位置。

但這個故事有一個很有趣的衝突點。

三星能做垂直整合,是因為 DRAM、代工、封裝全在同一個組織裡。

9 萬人能同時罷工,也是因為全在同一個組織裡。

讓三星強大的結構,同時也是讓它脆弱的原因。

反攻才剛開始。

良率還在爬、產能還在擴、罷工懸在 5 月。

而對手不會等。